더벨'머니투데이 thebell'에 출고된 기사입니다.

에스에이엠지엔터테인먼트(SAMG엔터(20,500원 ▼500 -2.38%))가 호실적 흐름을 이어가고 있다. 지난해 말 유통망을 내재화하는 작업을 마친 이래 원가율이 60%선에서 움직이고 있는 영향이다. 높은 마진율을 자랑하는 라이선스 비중이 확대됐다는 점, 영화 애니메이션 '캐치! 티니핑 시즌2'가 개봉을 앞두고 있다는 점 등에서 기대감을 키우고 있다.

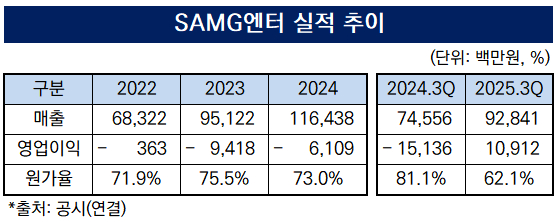

20일 금융감독원 전자공시에 따르면 SAMG엔터는 올 3분기까지 연결기준으로 매출액 928억원을 기록했다. 이는 전년 동기(746억원) 대비 24.5% 늘어난 수준이다. 같은 기간 영업이익은 마이너스(-) 151억원에서 109억원으로, 당기순이익은 -232억원에서 302억원으로 흑자전환에 성공했다.

{kind=link}

유통망을 내재화한 덕분이다. SAMG엔터는 상장 직후부터 자체적인 유통망을 구축하는데 집중했다. 공모자금 233억원 가운데 47억원이 직접 유통사업을 전개할 목적으로 배정된 금액이다. 상장 이듬해인 2023년에는 사업목적에 '운수 및 창고업'을 추가하는 등 정지작업도 거쳤다.

유통 채널을 직접 구축하다 보니 한동안 수익성이 담보되지 않았다. 그간 70~80%대 원가율을 기록한 배경이다. 지난해 말부터는 유통망 구축 작업이 마무리된 만큼 원가율이 60%대까지 하락했다. 올 3분기에도 62.1% 수준의 원가율을 기록하고 있다. 판관비율(26.2%)도 함께 개선되는 추세다.

라이선스부문 매출이 증가하고 있다는 점에 미루어 수익성이 보다 개선될 가능성도 공존한다. 라이선스부문은 로열티 수익이 주된 매출원이다. 누적 매출액 가운데 19.7%에 해당하는 183억원이 라이선스부문에서 나왔다. 3분기 한정으로는 라이선스부문 매출비중이 24.6%에 달한다.

SAMG엔터가 보유한 지식재산권(IP)의 타깃 연령층이 확대됐기에 가능했던 결과다. SAMG엔터는 지난해 8월 영화 애니메이션 '사랑의 하츄핑'이 124만명이란 관객수를 확보한 이래 꾸준히 인지도를 넓히고 있다. '캐치! 티니핑'도 뉴미디어 플랫폼을 통해 성인층까지 인지도를 쌓았다.

올해 들어서는 SM엔터테인먼트나 현대자동차와의 협업도 본격화된 상태다. 타깃 연령층이 확대되자 SAMG엔터와 계약을 체결하는 협업 브랜드도 늘어나기 시작했다. 10만장 이상 발급된 KB국민카드의 '틴업 체크카드'와 20분만에 전량 품절된 클리오의 '선쿠션' 등이 대표적인 사례다.

독자들의 PICK!

최근에는 케이팝(K-POP)과의 협업에 무게를 싣고 있다. 지난 2월 업무협약(MOU)을 체결한 SM엔터테인먼트 소속의 에스파, 하츠투하츠와 IP 컬래버레이션을 진행해 유의미한 성과를 거뒀다. SAMG엔터는 추가적으로 SM엔터테인먼트와 세 번째 아이돌 컬래버레이션도 준비하고 있다.

SAMG엔터는 2026년에도 회사를 대표하는 IP를 앞세워 성장세를 이어간다는 방침이다. 내년 1분기에는 '위시캣'의 두 번째 시즌이 방영된다. 캐치! 티니핑의 두 번째 극장판도 개봉을 앞두고 있다. 캐치! 티니핑 IP를 활용한 뮤지컬 신규 시리즈도 내년 초 론칭한다는 계획이다.

SAMG엔터 관계자는 "영화 흥행을 시작으로 브랜드 협업 단계를 거쳐 자체 업타깃 제품군까지 단계적으로 확장됐다"며 "이제는 단순한 굿즈 판매를 넘어 IP 브랜드화 전략이 본격적으로 작동하기 시작했다는데 의미가 있다"고 말했다. 그러면서 "향후 신규 라인업이 더해질 경우 성인 소비층 기반의 IP 브랜드 가치가 더욱 강화될 것"이라고 덧붙였다.