색조 화장품 제조사개발생산(ODM) 전문기업 씨앤씨인터내셔널(19,100원 ▼150 -0.78%)이 북미와 유럽 등 글로벌 인디 브랜드의 핵심 공급처로 부각받으며 창사 이래 최대 실적 궤적을 그리고 있다. 독보적인 기술력을 바탕으로 해외 시장에서의 영향력을 확대하며 K뷰티의 새로운 성장 모델을 제시하고 있다.

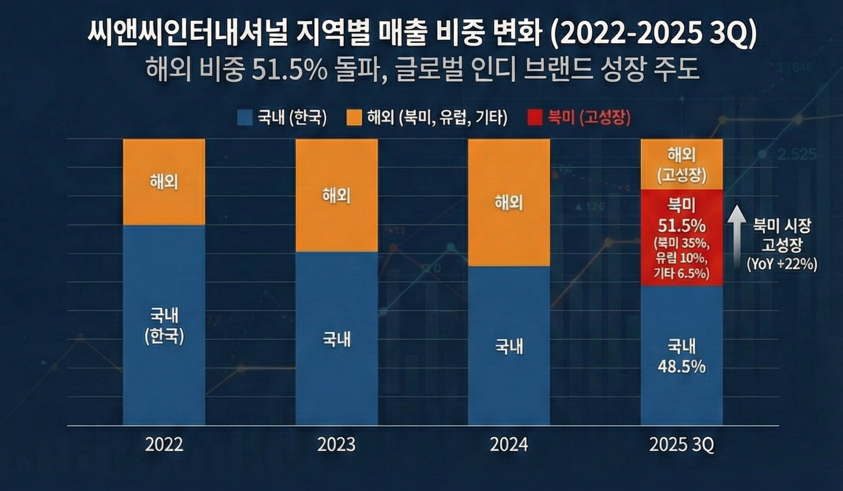

28일 투자은행(IB) 업계 및 금융감독원 전자공시시스템에 따르면 씨앤씨인터내셔널의 작년 3분기 기준 해외 매출 비중은 51.5%를 기록한 것으로 확인된다. 창사 이래 최초로 해외 매출이 국내를 앞지른 수치다. 이는 중국 의존도를 낮추고 서구권으로 고객사를 성공적으로 다변화했음을 의미한다. 글로벌 인디 브랜드들의 수주 물량이 급증하면서 앞으로 매출 구조가 수출 주도형으로 완전히 탈바꿈했다.

증권업계가 주목하는 가장 강력한 성장 동력은 청주 신규 생산 부지의 대규모 증설이다. 해당 부지는 기존 국내 공장들의 합산 면적보다 약 6배 큰 규모로 완공 시 글로벌 수주 물량을 소화할 수 있는 강력한 인프라가 구축될 전망이다. 이는 단순한 생산량 확대를 넘어 글로벌 경쟁사들이 쉽게 넘볼 수 없는 물리적 방벽을 구축해 시장 지배력을 공고히 하는 과정으로 보는 시각이 많다.

중국 법인인 '상해 인터내셔널'의 가파른 반등도 기업 가치 재평가의 핵심 요인이다. 상해 법인은 현지 로컬 브랜드의 주문 폭주에 힘입어 작년 매출이 전년 대비 세 자릿수 성장률을 기록했다. 중국 시장의 불확실성 속에서도 프리미엄 색조 제형 기술이 현지 브랜드들 사이에서 경쟁력을 인정받고 있다는 점이 수치로 증명되고 있는 셈이다.

제품군 역시 립(Lip) 중심에서 베이스 메이크업으로 확장되며 질적 성장을 이루고 있다. 베이스 제품 매출 비중이 30% 수준까지 상승했으며, 상대적으로 단가가 높은 베이스 제품의 확대는 수익성 개선의 일등 공신이 되고 있다. 최근 강화하고 있는 스킨케어 라인업이 글로벌 고객사와의 협업을 통해 안착할 경우 종합 화장품 ODM사로 도약할 수 있는 발판이 될 전망이다.

증권가에서는 대규모 설비 투자에 따른 감가상각비 부담보다 가동률 상승에 따른 영업 레버리지 효과에 더 주목하고 있다. 부채 비율을 안정적으로 관리하면서도 R&D(연구개발) 투자를 지속하는 행보가 자본시장에서 긍정적인 평가를 끌어내고 있기 때문이다.

업계 한 관계자는 "글로벌 뷰티 트렌드가 대형 브랜드에서 독창적인 인디 브랜드로 이동하며 씨앤씨의 기술력에 대한 의존도가 심화되고 있다"며 "북미 지역 고객사들은 씨앤씨의 제형 기획 능력을 자사의 핵심 경쟁력으로 인식하고 있어 수주 지속성이 매우 높은 편"이라고 말했다.

독자들의 PICK!

이어 "씨앤씨인터내셔널은 시장의 피크아웃 우려 속에서도 구체적인 수치와 인프라 확충을 통해 자신의 성장 동력이 여전히 유효함을 시장에 증명해 나가고 있다"며 "대규모 증설 효과가 본격화되는 시점에는 이익률이 가파른게 개선될 것으로 예상된다"라고 덧붙였다.

{kind=link}