미국-이란전 종전 기대감으로 코스피가 8% 이상 급등하며 마감한 가운데 국내 상장사 실적 전망치는 꾸준히 상향 조정되고 있다. 지정학적 리스크가 완화될 경우 반도체 등 주도주를 중심으로 한 실적 장세로 진입할 수 있다는 기대다. 곧 다가올 1분기 실적 발표에서 이와 같은 기대감이 충족될 경우 코스피 상승 흐름이 지속될 수 있다는 전망이다.

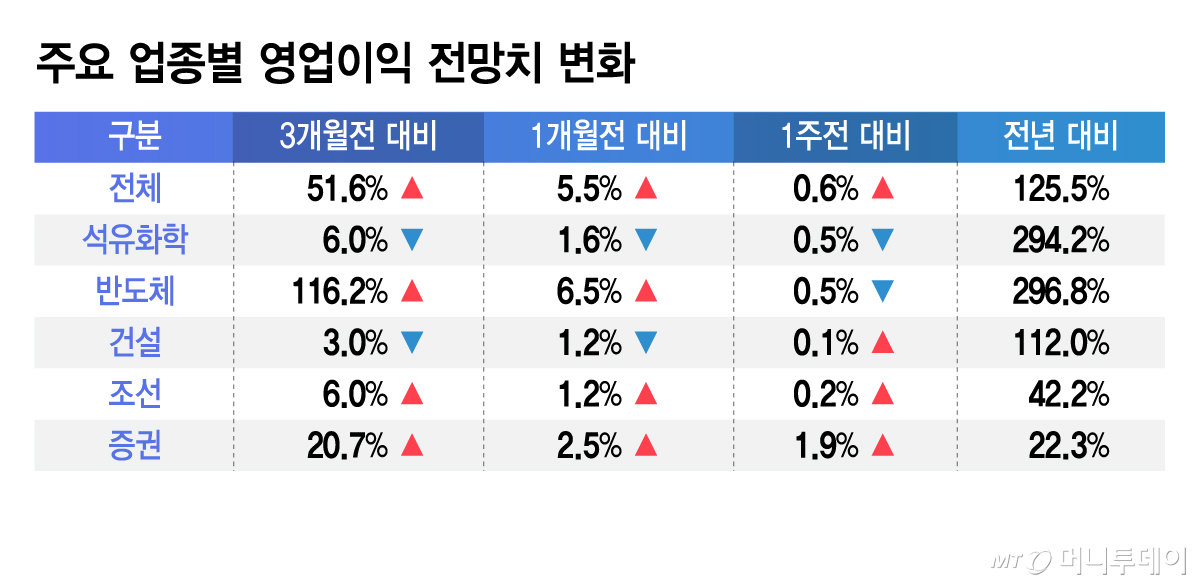

1일 금융정보업체 에프앤가이드에 따르면 실적 추정치가 3개 이상 있는 상장사 243개 업체의 올해 영업이익 전망치는 624조4000억원으로 전년 실적 대비 125.5% 증가할 것으로 예상된다. 순이익도 131% 늘어날 것이란 전망이다. 이익 전망치는 올 들어 꾸준히 상승하고 있다. 3개월전 수치 대비로는 영업이익 추정치가 51.6% 상향조정됐고 1개월전 대비로도 5.5% 높아졌다.

하인환 KB증권 연구원은 "유가와 환율, 금리가 상승하는 등 매크로 환경이 최악이었지만 1분기 내내 코스피 연간 영업이익 전망치는 상향 조정됐다"며 "4월부터 실적시즌이 시작될 예정이기 때문에 PER(주가수익비율)이 역사적 저점인 상황에서 실적시즌에 대한 기대감이 증시 반등의 근거로 작용할 것"이라고 내다봤다.

4월 시작될 1분기 실적 발표가 향후 코스피 방향성을 좌우할 것으로 예상된다. 특히 미국-이란 종전이 현실화될 경우 본격 실적 장세로의 전환을 기대할 수 있다는 평가다. 1분기 실적 눈높이도 이미 전년 말 대비 크게 상향 조정됐다. 1분기 상장사 영업이익 전망치는 3개월 전에 비해 40.9%나 높아졌다. 1개월 전보다도 3.5% 상향 조정됐다. 전년 대비로는 124% 늘어날 것이란 예상이다.

실적 눈높이는 높아진 반면 이란전 여파로 지난 3월 한달간 23.6%나 하락하면서 코스피 밸류에이션은 역사적 저점을 나타내고 있다. 최재원 키움증권 연구원은 "코스피 12개월 선행 PER은 7.6배 수준으로 떨어졌다"며 "지난 2018년 10월 이후 처음으로 8배를 하회하며 저평가 영역에 돌입했다"고 했다.

이익 상향 흐름을 이끌고 있는 반도체 업종에 대한 꾸준한 관심이 필요하다는 조언이다. 실제 지난 3월 수출은 전년동월대비 43% 늘었다. 반도체 수출이 151.4% 급증한 영향이다. 글로벌 AI(인공지능)투자 확대와 그에 따른 수출 단가가 상승하면서 수출액이 급증했다. 최 연구원은 "여전히 반도체를 중심으로 한 IT업종 실적 모멘텀이 개선되고 있다"고 했다. 이밖에 증권, 기계, 자본재 등도 실적 개선이 기대되고 있다.

물론 전쟁이 장기화되고 유가 상승이 이어질 경우 이익에 미치는 실질적인 영향이 커질 수 있는 우려도 있다. 김민규 KB증권 연구원은 "전쟁이 끝나고 안정을 찾으면 가장 좋겠지만, 유가가 높은 수준에서 오랜 시간 머무르게 될 때에 대해서도 고민해야 한다"며 "그럴 경우 하반기 실적에 악영향을 줄 수 있고 유가 부담에서 자유로운 업종 중 이익 전망이 견조한 업종을 대안이 될 수 있다"고 했다.

{kind=link}