DB증권은 스튜디오드래곤(25,200원 ▲700 +2.86%)에 대해 일부 작품의 시청률이 낮고 리쿱률(제작비 지원비율) 축소가 주가 발목을 잡고 있다며 목표주가를 5만3000원으로 하향 조정한다고 2일 밝혔다. 기존 목표가 6만4000원과 현재 주가의 괴리율이 크다는 것이다.

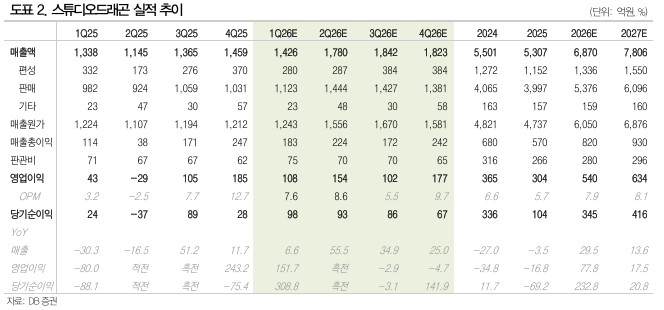

DB증권에 따르면 스튜디오드래곤의 1분기 매출액은 전년동기대비 6.6% 증가한 1426억원, 영업이익은 151.7% 늘어난 108억원을 기록할 것으로 전망된다. 언더커버 미쓰홍, 우주를 줄게, 세이렌, 대한민국에서 건물주 되는 법, 은애하는 도적님아, 골드랜드(Disney+) 등 약 82회차가 실적에 반영될 것으로 추정된다.

신은정 DB증권 연구원은 "지난 분기의 얄미운 사랑, 태풍상사 등 큰 규모의 작품 상각비가 남아있는 점은 다소 부담이다"며 "세이렌, 건물주 시청률이 낮아 페널티 지급이 우려되는데, 그래도 이번 분기에는 미쓰홍, 세이렌, 우주를 줄게가 해외 선판매되며 이익 방어가 예상된다"고 말했다.

신 연구원은 또 "2분기에는 유미의 세포들3(티빙), 은밀한 감사, 취사병 전설이 되다(티빙), 참교육(넷플), 맨끝줄소년(넷플), 멋진 신세계(SBS)와 천천히 강렬하게(넷플) 일부가 반영될 것으로 추정된다"며 "대부분 오리지널 작품이기 때문에 마진율 개선이 기대되고, 텐트폴 작품 영향으로 탑라인도 큰 폭의 증가가 가능할 것으로 전망"이라고 했다.

{kind=link}