2025년 우리나라 연금저축 투자 백서

총 적립금 198조, 지난해 수익률 10.6%

신탁·보험 줄고 펀드 신규계약 늘어

금투사 적립금 55.4조, 은행권의 2.8배

증시 호황에 지난해 개인연금에서도 펀드 열풍이 거셌다. 1년 새 연금저축펀드 적립금이 61조원 넘게 늘어난 반면 연금저축신탁·보험은 적립금이 순감했다. 펀드 연간 수익률이 29%로 신탁·보험을 압도하면서 증권사를 통한 펀드 신규 계약이 급증했다.

18일 금융위원회·금융감독원의 '2025년 우리나라 연금저축 투자백서'에 따르면 지난해 연금저축 적립금은 총 198조2000억원으로 1년 새 19조3000억원(10.8%) 증가해 성장세를 보였다.

특히 연금저축펀드가 시장 성장을 주도했다. 연금저축펀드 계약 건수는 지난해 약 586만건으로 28.6% 급증했다. 누적 적립금은 61조3000억원 증가해 1년 새 증가율이 50.7%를 기록했다.

반면 연금저축보험·신탁은 적립금이 감소했다. 전체 연금저축 상품의 절반 이상을 차지하는 연금저축보험은 지난해 적립금이 114조1000억원으로 1.2% 줄었다. 신탁은 적립금이 13조8000억원으로 줄어 전체 연금저축에서 차지하는 비중이 6%대로 줄었다.

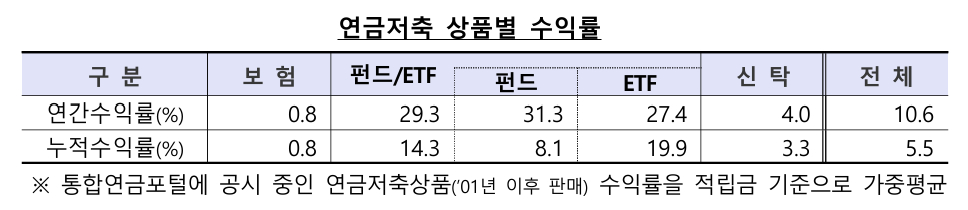

펀드·ETF 수익률이 급등하면서 최근 연금저축 수익률을 견인했다. 지난해 연간 수익률은 10.6%로 지누적수익률(5.5%)을 웃돌았다. 펀드·ETF의 1년 수익률이 29.3%로 오른 영향이다. 신탁 1년 수익률은 4%였고, 공시 기준이 다른 보험은 누적수익률이 0.8%로 집계됐다.

연금저축 판매회사별 희비도 엇갈렸다. 보험 신규 계약이 지난해 1만건(12.1%) 감소한 반면 펀드는 50만7000건(60.1%) 늘었고, 이 중 대부분이 금융투자회사 신규계약으로 나타났다. 카카오페이증권 신규계약이 31만7000건으로 가장 많았고 삼성증권(119,200원 ▼4,700 -3.79%)(31만건), 미래에셋증권(50,500원 ▲100 +0.2%)(27만6000건) 순으로 많았다.

판매회사별 점유율 또한 보험사가 57.7%로 여전히 많았지만 금융투자회사가 27.9%로 급성장했다. 은행(9.8%) 점유율의 2.8배 수준으로 커진 것이다.

금융당국은 각자의 생애주기와 투자성향에 맞는 연금저축상품 선택을 당부했다. 금융당국 관계자는 "최근 증시 활성화와 연금저축펀드에 대한 수요가 증가하면서 연금저축펀드 신규 가입 또는 다른 상품에서의 계좌이체가 늘고 있다"며 "개인의 재무 상황, 상품별 특성, 투자성향을 충분히 고려해 적합한 상품을 현명하게 선택해야 한다"고 했다.

독자들의 PICK!

아울러 금융당국은 연금저축 이동 제도와 관련해 "계좌이체를 이용해야 기타소득세 부과 등의 페널티가 발생하지 않는다"며 "상품에 따라 계좌이체가 제한될 수 있어 금융회사에 가능 여부를 확인할 필요가 있다"고 안내했다.

연금저축은 납입액 중 최대 600만원 한도로 소득에 따라 13.2~16.5% 세액공제를 받을 수 있다. 다만 가입 후 세액공제를 받은 원금, 운용수익을 중도 인출하면 기타소득세(16.5%)가 부과된다. 연금저축보험은 가입 후 통상 7년 안에 중도해지 시 해지공제액이 추가로 발생할 수 있다.

{kind=link}

{kind=link}