SK증권은 한화엔진(48,850원 ▼4,050 -7.66%)에 대해 한화오션(89,800원 ▼26,300 -22.65%)의 CPSP(캐나다 차세대 잠수함 사업) 탈락에 따른 주가 조정은 오히려 싸게 매수할 수 있는 기회라고 8일 밝혔다. 계열사 한화오션의 밸류체인과 무관하다는 입장이다.

SK증권은 그러면서 한화엔진에 대해 매수 투자의견을 유지하고 목표주가를 10만원에서 9만원으로 하향 조정한다고 했다. 한화엔진의 전일 종가는 4만8850원으로 최근 주가 하락을 반영한 것이다.

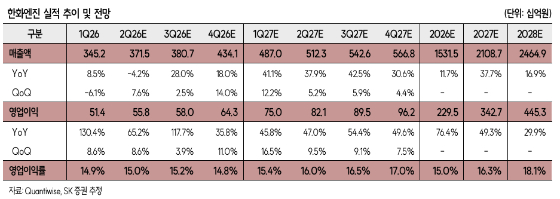

SK증권에 따르면 한화엔진의 올해 2분기 매출액은 전년동기대비 4.2% 감소한 3715억원, 영업이익은 65.2% 증가한 558억원을 기록할 것으로 전망된다. 영업익은 시장예상치(604억원)보다 적다.

한승한 SK증권 연구원은 "글로벌 엔진제도 기업 에버런스(구 MAN E&S)와 관련한 면허 생산 계약을 곧 체결할 것으로 예상된다"며 "내년에는 일부 물량 계약을 진행하고 2028년부터는 본격적인 북미 데이터센터향 주력발전 엔진 납품이 가능할 것으로 보인다"고 말했다.

한 연구원은 또 "다만 라이센서가 아닌 점과 4행정 증설분의 과반 비중이 아직까지는 선박용으로 설정돼 있다"며 "고수익성의 유지관리(O&M) 서비스를 에버런스가 영위할 수 있는 점을 고려해 글로벌 해양·에너지 기술 업체 바르질라 대비 할인된 멀티플을 적용해 목표가를 내렸다"고 했다.

{kind=link}