SK하이닉스(1,845,000원 ▼335,000 -15.37%) ADR(미국주식예탁증서)이 미국 나스닥 시장에 성공적으로 상장했지만, 국내 주식시장에서는 외국인의 팔자 공세에 본주가 15% 이상 급락했다. ADR 프리미엄으로 외국인 수급이 옮겨간 영향으로 풀이된다. 다만, ADR과 본주의 가격 차이가 대만 TSMC보다 두 배 이상 벌어진 만큼, 조만간 글로벌 자금이 상대적으로 저렴해진 국내 본주 매수에 나서며 주가가 최소 8~18% 상승 여력을 보일 것이라는 전망이 나온다.

13일 한국거래소에 따르면 SK하이닉스는 전 거래일 대비 33만5000원(15.37%) 하락한 184만5000원에 거래를 마쳤다.

SK하이닉스는 지난 10일(현지 시각) 나스닥 시장에서 성공적으로 데뷔했다. 이날 ADR 상장으로 SK하이닉스 ADS(미국예탁주식)는 공모가 149달러 대비 12.76% 오른 168.01달러에 정규 거래를 마쳤다. 원화로 환산하면 약 252만6000원이다. 한국 시각으로 지난 10일 종가인 218만원보다 약 16% 프리미엄이 형성됐다. 이날 SK하이닉스 주가 급락으로 SK하이닉스와 ADR 간 격차는 약 37%까지 벌어졌다.

이는 SK하이닉스와 유사한 형태인 TSMC와 TSMC ADR 간 프리미엄인 16%보다 두 배 이상 크다. 증권업계에 따르면 TSMC ADR 프리미엄은 상장 이래 평균 16% 수준을 유지했으며 가장 높았을 때는 26%까지 오르기도 했다.

증권가는 이날 SK하이닉스 급락을 ADR 상장 이벤트 소멸로 인한 차익실현 압력 때문이라고 풀이했다. 여기에 한국투자증권에서 SK하이닉스 2분기 영업이익이 시장 컨센서스 대비 8% 하회할 것이라는 관측을 내놓으면서 불안 심리를 자극했다.

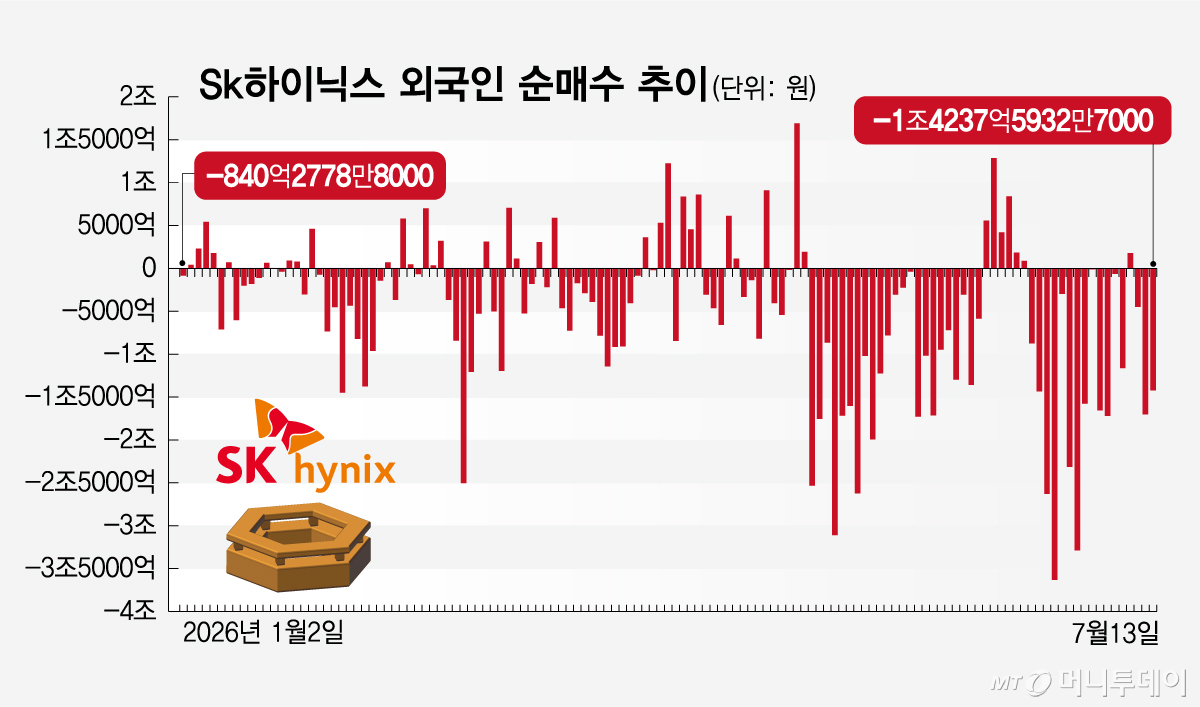

눈에 띄는 것은 연일 이어지는 외국인의 조단위 순매도다. 외국인은 이달 9거래일 중 5거래일간 SK하이닉스를 1조원 넘게 팔았다. 1776억원을 사들인 지난 8일 하루를 제외하고 매일 SK하이닉스를 팔았다. 이날 외국인의 SK하이닉스 순매도는 1조4238억원으로 외국인 순매도 1위 종목이었다. 지난 10일에도 외국인은 SK하이닉스를 1조7038억원 팔아치웠다.

증권업계는 이같은 현상이 ADR 수탁 한도가 다 찰 때까지 이어질 가능성이 있다고 내다봤다. 미국 나스닥 시장은 한국 코스피 시장보다 글로벌 자본의 접근성이 훨씬 뛰어나다. 여기에 나스닥에 상장된 SK하이닉스 ADR이 필라델피아 반도체 지수나 나스닥100 지수같은 글로벌 대형 지수에 편입될 경우 풍부한 수급이 들어오면서 본주보다 매력이 높아진다.

독자들의 PICK!

이는 SK하이닉스가 ADR 공모 조건을 공개한 지난달 24일 직후 주가 흐름을 통해 알 수 있다. 당시 SK하이닉스는 ADR 상장을 위해 280억달러 규모 신주 1779만주를 발행한다고 공시했다. 이에 SK하이닉스 주가는 공시 전날인 지난달 23일부터 ADR 상장 전일인 지난 10일 사이 14.68% 하락했다. 같은 기간 삼성전자는 8.06%, 마이크론은 5.7% 하락했고, TSMC ADR은 1.31% 올랐다. 올해 들어 외국인 투자자의 SK하이닉스 순매도가 가장 컸던 날도 ADR 공모 조건을 공시한 지난 6월24일(3조6311억원)이었다.

노동길 신한투자증권 연구원은 "지난달 23일부터 지난 8일까지 SK하이닉스 대차잔고는 31.4% 증가했는데, 삼성전자 증가율은 11.7% 수준이었으며, 외국인 누적 순매도 역시 SK하이닉스에서 상대적으로 크게 나타났다"며 "대차 증가를 ADS 헤지의 직접 증거로 볼 수는 없지만, 본주에 대한 공매도 여력이 상장 전에 이미 확대됐다는 점은 분명하다"고 설명했다. 외국인이 SK하이닉스 본주와 ADR 차익거래를 염두에 두고 선제적으로 본주 공매도에 나섰을 가능성이 있다는 의미다.

증권업계는 ADR 프리미엄과 공매도 대차잔고 추이를 보면서 외국인 추가 이탈 가능성을 내다볼 수 있다고 했다. ADR 프리미엄을 따라 본주 주가가 오르고 대차잔고도 줄어들면 외국인 매도가 중단될 것이란 예상이다. 외국인들이 미리 공매도했던 SK하이닉스 손실을 막기 위해 주식을 다시 살 것이기 때문이다. 반대로 본주 가격이 내려가면서 ADR과 차이가 점점 벌어지고 대차잔고도 늘어날 때는, 외국인이 추가로 이탈할 것으로 봤다.

노 연구원은 "SK하이닉스 기존 비중은 유지하되, 상장 후 가격 스프레드와 대차·미결제약정의 조합을 살펴보고 국내 대상 신규 매도 포지션이 다시 늘어나는지 여부 등을 봐야 할 것"이라고 조언했다.

다만, 증권업계는 이같은 밸류에이션 격차가 무한정 커질 수는 없기에 조만간 SK하이닉스 본주로도 외국인 수급이 돌아올 가능성이 높다고 보고 있다. 현재 당국 규제에 따라 본주를 ADR로 자유롭게 전환할 수 없기 때문이다. 반대로 ADR을 본주로 바꾸는 것은 가능하다. TSMC도 이와 동일한 구조다.

김수현 DS투자증권 연구원은 "현재 SK하이닉스 ADR은 신주 발행분인 전체 주식의 2.5%로만 구성되며, 본주를 ADR로 전환하는 것은 규제 당국의 승인이 필요해 당분간 불가능해 ADR이 본주보다 싸질 경우 전환 매도하는 차익거래만 가능하다"면서도 "프리미엄 괴리율이 커지면 양 시장에 접근할 수 있는 글로벌 자금이 상대적으로 싼 본주를 매수할 것"이라고 설명했다.

김 연구원은 "TSMC도 최근 몇 년간 상대적으로 싼 본주가 오르면서 양 시장 괴리가 14%까지 축소된 상황이다"며 "TSMC의 ADR 프리미엄 전이율 사례를 적용하면 SK하이닉스 본주도 최소 8~18% 상승 가능하다"고 내다봤다.

{kind=link}