금리 상승, 수요 위축 우려에 따라 기업들이 회사채 발행을 줄이면서 올해 상반기 회사채 순발행 규모가 전년 동기 대비 10분의 1 수준으로 감소한 것으로 나타났다. 발행 여건이 악화된 기업들이 은행 대출로 몰리는 가운데 은행들은 대출 재원 마련을 위해 은행채 발행을 늘렸다.

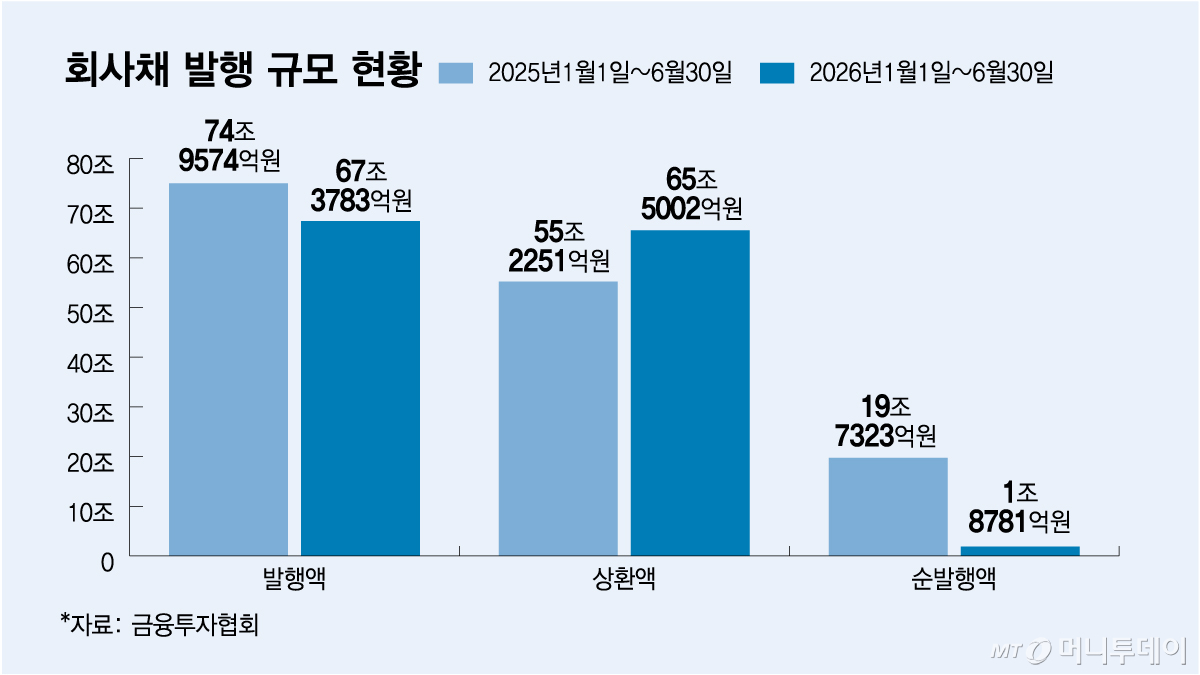

13일 금융투자협회에 따르면 올해 상반기(1월1일~6월30일) 회사채 발행액은 67조3783억원으로 지난해 상반기(74조9574억원)보다 7조5791억원(10.1%) 줄었다. 상환액은 65조5002억원으로 오히려 늘면서 발행액에서 상환액을 뺀 순발행액은 1조8781억원에 그쳤다. 지난해 상반기(19조7323억원)보다 90.5% 급감했다.

같은 기간 전체 채권 발행액이 500조2086억원에서 539조1070억원으로 7.8% 늘어난 것과 대조적이다. 회사채가 전체 발행액에서 차지하는 비중은 15.0%에서 12.5%로 낮아졌다.

은행채 발행은 89조4640억원에서 132조원으로 47.5% 급증했다. 은행채 발행 급증은 자본시장에서 기업 자금조달의 무게중심이 회사채 발행에서 은행으로 옮겨가고 있다는 해석이 가능하다. 은행채는 순발행규모가 지난해 상반기 1조4278억원 순상환에서 올해 상반기 15조2100억원으로 돌아섰다. 한국은행도 '6월 금융시장 동향'에서 대기업대출이 회사채 상환자금과 운전자금 수요 등으로 전월 대비 3조4000억원 늘어난 반면 회사채는 금리 상승에 따른 발행 부담으로 2조9000억원 순상환(순상환 규모 1조8000억원 증가)에 머물렀다고 분석했다. 다만 은행채 증가는 가계대출 등 다른 요인도 반영된 결과다.

IB(투자은행)업계에 따르면 회사채 발행은 차환이나 운영자금 수요가 있는 우량 기업 중심으로만 이뤄지는 것으로 알려졌다. 특히 지난해 홈플러스, 올해 제이알글로벌리츠, 중앙그룹의 디폴트(채무불이행)에 따라 하위등급 회사채 시장에 대한 투자 심리가 꺾인 것으로 전해졌다. IB업계 관계자는 "하위등급 고금리 채권은 리테일(개인판매)시장에서 관심을 받았지만 연속적인 디폴트로 인해 불안이 나타났다"며 "하위등급이라고 해도 이름만 들어도 아는 기업들이 부도를 내면서 투자심리가 위축된 만큼 하위등급 기업도 발행에 나설 동력이 약화됐을 것"이라고 했다.

다만 발행에 나선 기업에 대한 투자수요는 견조했다. 올해 수요예측 단순 경쟁률 평균은 1대6으로 지난 3년 평균과 비슷했다. 발행조건이 확정된 무보증 공모 회사채는 모집예정액 총 19조2000억원 대비 실제 발행액이 31조원으로 계획보다 61.4% 늘었다. 262개 발행 건 중 63%인 165건이 시장평가금리(민평금리)를 밑도는 금리(언더금리)로 발행됐다.

독자들의 PICK!

업종별로는 온도차가 나타났다. 실적 개선 기대가 커진 증권 업종과 방산 기업이 포함된 상사·자본재 업종에 수요가 몰려 언더 발행 종목 평균 금리가 민평금리보다 각각 7bp(1bp=0.01%포인트), 8bp 낮게 결정됐다.

반면 화학·에너지 등 소재 업종과 건설·유통 업종은 부진했다. 화학은 민평금리를 웃도는 금리로 발행된 종목의 가산금리가 34.9bp로 전 업종 중 가장 높았다.

한화투자증권은 지난해 이후 신용등급 하향이 이어져 불확실성이 커진 업종에 투자자들이 더 높은 금리를 요구한 것으로 판단했다.

우량등급 회사채 중심으로 수요가 몰렸지만 발행사가 금리 협상력에서 우위를 점하지 못했다. 언더로 발행된 종목은 평균적으로 민평금리 대비 7bp가량 낮은 수준에 결정됐으나, 오버 발행 종목의 결정 스프레드는 AAA등급 +12.8bp, AA등급 +10.9bp를 나타냈다.

{kind=link}