-

"대덕전자, 2분기 어닝 서프라이즈 기대…내년에도 좋다"-유안타

유안타증권은 8일 대덕전자가 전방 수요 회복과 메모리 기판 판가 인상 등의 영향으로 실적 성장을 이어갈 것이라고 전망했다. 이에 투자의견 '매수'와 목표주가 20만원을 유지했다. 고선영 유안타증권 연구원은 "대덕전자의 2분기 영업이익은 635억원, 매출은 전년 동기 대비 52. 1% 증가한 3739억원으로 시장 컨센서스를 상회할 것"이라고 추정했다. 고 연구원은 "사업부 전반 제품군 비중 개선과 판가 인상이 동시에 전개되며 호실적으로 연결되고 있다"며 "전방 수요 회복으로 FC-BGA(플립칩볼그리드어레이) 가동률은 현재 70% 중반 수준으로 빠르게 올라오고 있고, 하반기에는 80%에 근접할 전망"이라고 말했다. 이어 "메모리 기판 판가 인상이 이번 분기부터 본격화. 비메모리 가격 인상 논의도 글로벌 경쟁사들과 유사한 논리로 적극 진행 중"이라고 했다. 하반기에는 △메모리 믹스 개선 및 증설 투자 진행 △ FC-BGA 응용처 확대 및 추가 증설 기대 △MLB 캐파 확장 및 고마진 제품 물량 확대 등이 투자 포인트가 될 것이라고 분석했다.

-

"GS피앤엘, 2Q 영업익 124.9%↑ 추정…목표가 7.6만"-IBK

IBK투자증권이 8일 GS피앤엘에 대한 2분기 실적 추정치로 매출 1675억원, 영업이익 260억원을 제시했다. 전년동기 대비 각각 49. 3%, 124. 9% 증가할 것이란 전망이다. 투자의견은 '매수', 목표주가는 7만6000원을 유지했다. 남성현 IBK투자증권은 "영업실적이 시장 추정치를 상회할 것"이라며 "방한 외국인 수요 성장이 가파르게 나타나고 있고, 웨스틴 파르나스 영업 정상화에 따라 이익 증가가 본격화할 것"이라고 밝혔다. 그러면서 "나인트리 투숙률 증가와 객실단가 상승이 기대되고, 제주 입도객 증가와 외국인 수요 확대로 파르나스 제주 실적 성장이 가속화 될 것"이라며 "2분기 연회장 리뉴얼, 파르나스 제주 일부 객실 정비, 재산세 상승 등이 예상되나 영업실적 개선이 이를 상회할 수 있다"고 했다. 남 연구원은 "영업실적에서 중요한 부분인 웨스틴 파르나스의 2분기 투숙률은 80%를 상회하고, 객실단가는 그랜드 인터컨티넨탈을 소폭 하회한 것으로 전망한다"며 "아직 정상 궤도로 보긴 어렵지만, 상각비를 배제하면 1분기 그랜드 인터컨티넨탈 영업이익에 준할 것으로 예상하며 지난해 영업적자가 73억원인 점을 고려하면 이익 증가폭은 상당히 높다"고 밝혔다.

-

SCL사이언스, "3분 지혈률 100%" 외산 독점 깬다…상장 7년 만에 상업화 결실

외과 수술실과 응급 의료 현장에서 환자의 생명을 살리는 골든타임은 단 3분에 불과하다. 이 짧은 시간 동안 출혈을 얼마나 신속하고 완벽하게 통제하느냐가 환자의 생존율과 수술 예후를 결정짓는다. 최근 글로벌 제약사들이 독점해 온 지혈제 시장에서 순수 국내 기술로 개발된 생체모방 지혈제가 보수적이기로 유명한 국내 대형 대학병원의 수술실 문턱을 넘으며 본격적인 상업화 신호탄을 쏘아 올렸다. 8일 SCL사이언스에 따르면 자체 개발한 4등급 체내 흡수성 지혈제 '이노씰 플러스 디엘(InnoSEAL Plus DL)'이 최근 가톨릭대학교 의정부 성모병원의 치료재료 코드를 성공적으로 획득하고 초도 물량 출고를 완료했다. 이번 성모병원 공급은 SCL사이언스가 본격적인 매출을 일으키는 상업화 단계에 진입했다는 것을 의미한다. 2019년 2월 기술특례 상장 이후 7년 만에 거둔 결실이다. 회사 관계자는 "국내 '빅5' 대형 종합병원 전체에 진입할 경우 월 5000개에서 최대 1만 개까지 사용량이 늘어나며, 약 1000억원 규모의 국내 체내 지혈제 시장 판도를 바꿀 것"이라고 말했다.

-

한화엔진, CPSP 탈락에 따른 주가 조정은 매수 기회-SK증권

SK증권은 한화엔진에 대해 한화오션의 CPSP(캐나다 차세대 잠수함 사업) 탈락에 따른 주가 조정은 오히려 싸게 매수할 수 있는 기회라고 8일 밝혔다. 계열사 한화오션의 밸류체인과 무관하다는 입장이다. SK증권은 그러면서 한화엔진에 대해 매수 투자의견을 유지하고 목표주가를 10만원에서 9만원으로 하향 조정한다고 했다. 한화엔진의 전일 종가는 4만8850원으로 최근 주가 하락을 반영한 것이다. SK증권에 따르면 한화엔진의 올해 2분기 매출액은 전년동기대비 4. 2% 감소한 3715억원, 영업이익은 65. 2% 증가한 558억원을 기록할 것으로 전망된다. 영업익은 시장예상치(604억원)보다 적다. 한승한 SK증권 연구원은 "글로벌 엔진제도 기업 에버런스(구 MAN E&S)와 관련한 면허 생산 계약을 곧 체결할 것으로 예상된다"며 "내년에는 일부 물량 계약을 진행하고 2028년부터는 본격적인 북미 데이터센터향 주력발전 엔진 납품이 가능할 것으로 보인다"고 말했다. 한 연구원은 또 "다만 라이센서가 아닌 점과 4행정 증설분의 과반 비중이 아직까지는 선박용으로 설정돼 있다"며 "고수익성의 유지관리(O&M) 서비스를 에버런스가 영위할 수 있는 점을 고려해 글로벌 해양·에너지 기술 업체 바르질라 대비 할인된 멀티플을 적용해 목표가를 내렸다"고 했다.

-

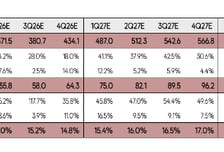

"현대차, 협력사 화재·고환율 부담…목표가 하향"-키움

키움증권이 현대차의 올해 증익 가능성이 불확실하다고 진단, 목표주가를 하향 조정했다. 신윤철 키움증권 연구원은 8일 리포트에서 "상반기에 누적된 손익 충격으로 인해 현재로서는 현대차의 올해 증익 가능성을 확신하기 어렵다"며 투자 '매수' 의견을 유지하되 목표주가는 75만원에서 70만원으로 낮췄다. 키움증권은 현대차의 2분기 실적을 매출 47조2000억원, 영업이익 2조8300억원을 각각 전망했다. 전년동기대비 2. 2%, 21. 4% 감소할 것이라는 예상이다. 특히 내수 판매량 15만8000대로 전년동기대비 16. 4% 감소를 예상했다. 신 연구원은 "안전공업 화재로 인해 싼타페 등 주요 SUV의 국내공장 생산차질이 판매부진으로 이어졌다"며 "현대모비스 인도공장 화재로 첸나이 1공장 생산차질은 정상화됐지만, 연이은 협력사 화재가 부담으로 작용했다"고 짚었다. 원/달러, 원/유로 환율 상승도 현대차에는 부정적인 요인이다. 2분기말 원/달러 환율은 1549원, 원/유로 환율은 1767원으로 전분기대비 각각 30원, 18원 올랐다.

-

"반토막 나도 안 팔았다"...빚 15억→150억 자산가 된 30대, 비결은

30대 투자자 요셉은 우연히 알게 된 스페이스X에 프리IPO로 투자해 5~6배 수익을 거뒀다. 하지만 100억원이 훌쩍 넘는 그의 자산 규모는 운 좋게 잡은 한 번의 투자기회로 설명되지 않는다. 미국에서 학자금 대출과 사업 대출로 빚 15억원을 안고 투자를 시작한 그는 빅테크 성장주 장기투자, 임대부동산, 금·비트코인·비상장주식으로 포트폴리오를 넓히며 순자산 150억원을 일궜다. 미국에서 10년 동안 사업가이자 투자자로 살아온 그는 2020년 초반 케냐 고아원에 컴퓨터실을 만든 후 인터넷을 어떻게 설치할지 고민하다 스페이스X를 처음 알게 됐다. 회사를 들여다보니 단순 위성인터넷 기업이 아니었다. 강력한 경제적 해자가 있고 좋은 인재들을 끌어들인다는 판단에 투자를 결심했다. 그는 미국의 적격투자자 제도를 통해 비상장주식에 투자할 수 있었고 스페이스X 직원이 보유한 주식을 중개회사를 통해 블록딜로 사들였다. 당시 투자금은 10만~15만달러어치 수준이었고 상장 이후 5~6배 가량 평가액이 뛰었다. 하지만 요셉의 자산형성 과정을 스페이스X 투자 하나로 설명하기는 어렵다.

-

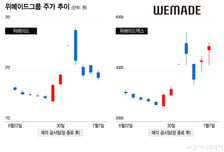

경영권 매각 여진…위메이드그룹 주가 '요동'

위메이드그룹 상장 3사가 창업주 지분매각을 기점으로 연일 주가 변동성을 키우고 있다. 경영권 거래에서 나타난 기업가치가 주가를 크게 웃돌면서 기업 재평가 기대감을 자극한 것으로 풀이된다. 7일 한국거래소에 따르면 위메이드는 이달 5거래일 중 3거래일 두 자릿수 비율 등락을 기록했다. 지난달 말 1만9330원이던 주가는 이달 1일 상한가(2만5100원)로 치솟은 뒤 상승분을 반납, 이날 1만8670원으로 장을 마쳤다. 급등락은 나머지 상장 계열사에서도 나타났다. 위메이드맥스·위메이드플레이는 지난 1일 위메이드와 동반 상한가를 기록한 뒤 두 자릿수 비율 등락을 거듭했다. 특히 위메이드맥스는 이달에만 51. 82% 상승한 상태다. 위메이드그룹의 지주사는 위메이드다. 창업주 박관호 이사회 의장은 지난달 30일 위메이드 지분 39. 33%(1335만738주) 전량을 네오펄스에 매각한다며 최대주주 변경을 수반하는 주식양수도계약 체결을 공시했다. 박 의장은 주당 6만8910원(총액 9200억원)에 위메이드 주식을 넘겼다.

-

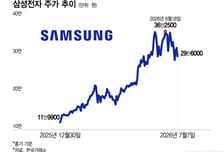

89조 벌었는데 주가 7% '뚝'…"삼성전자 너무 싸, 지금 줍줍 기회"

2분기 어닝 서프라이즈에 해당하는 잠정 실적을 발표한 삼성전자가 7% 가까이 하락 마감했다. 역대 최고 실적을 발표했음에도 셀온(호재에도 매도가 나오는 현상)이 강하게 발생했고 반도체 피크아웃(정점 후 하락)에 대한 우려가 겹친 영향이다. 다만 증권가는 전형적인 차익실현 형태의 하락이라고 진단하며 오히려 저점 매수의 기회라고 조언했다. 7일 한국거래소에 따르면 삼성전자는 이날 전 거래일 대비 2만2000원(6. 92%) 내린 29만6000원에 거래를 마쳤다. 이날 삼성전자는 장 중 한때 28만6000원까지 떨어지기도 했다. 주가가 역대급 실적과 정반대되는 움직임을 보였다. 시가총액의 27. 61%를 차지하는 1위 기업 주가가 하락하면서 코스피 지수도 급락해 매도 사이드카와 1단계 서킷브레이커가 발동됐다. 특히 외국인 투자자의 순매도가 컸다. 외국인 투자자는 이날 삼성전자를 1조8207억원 팔았다. 이날 외국인 순매도 1위 종목이다. 이날 코스피 시장 외국인 순매도가 2조9300억원 수준인데 절반 이상이 삼성전자 한 종목에서 나왔다.

-

하이브재팬, 일본 '스마프 신화' 만든 이이지마 미치 영입

하이브의 일본 하이브재팬(HYBE JAPAN)은 'J-팝 총괄 프로듀서'(J-POP Executive Producer) 직책을 신설하고 일본 엔터테인먼트 업계 베테랑 이이지마 미치를 신규 선임했다고 7일 밝혔다. 이이지마 미치 총괄 프로듀서는 1978년부터 약 50년 동안 아티스트 매니지먼트, 프로듀싱, 영상 콘텐츠 기획 등에 참여하며 엔터테인먼트 업계 최전선에서 활약해 왔다. 그는 음악 뿐 아니라 예능, 드라마, 영화 등으로 아티스트의 활동 영역을 다각화하는 일본 엔터테인먼트 업계 특유의 '멀티 탤런트 모델'을 확립한 개척자로 평가 받는다. 특히 일본 국민 그룹 SMAP의 매니지먼트와 프로듀싱을 오랜 기간 담당하면서 톱 아티스트로의 성장을 이끈 것으로 유명하다. 영화 프로듀서로도 활약하며 제44회 일본 아카데미상 최우수 작품상을 수상한 '미드나잇 스완' 등 수많은 작품 기획에 참여하기도 했다. 이이지마 총괄 프로듀서는 하이브재팬에 합류해 아티스트 IP(지식재산권)의 기획과 제작, 활동을 위한 전략 수립부터 크리에이티브, 프로듀싱까지 폭넓은 영역을 담당하게 된다.

-

메디아나, 퓨리오사AI·엑스와이지와 병원형 피지컬AI 플랫폼 구축

셀바스AI 계열사 메디아나가 AI(인공지능) 반도체 기업 퓨리오사AI, AI 로봇 전문기업 엑스와이지(XYZ)와 병원형 피지컬 AI 플랫폼 구축에 나선다고 7일 밝혔다. 이번 협력은 메디아나가 축적한 의료 데이터와 병원 운영 인프라를 기반으로 퓨리오사AI의 AI 반도체(NPU), 엑스와이지의 AI 로봇 플랫폼을 결합해 병원 내 AI 분석과 물류 자동화를 통합하는 의료 AI 플랫폼을 구축하는 것이 핵심이다. 이를 통해 의료 데이터와 AI 반도체, AI 로봇이 연계되는 병원형 의료 소버린 AI 생태계 구축을 추진한다. 메디아나와 퓨리오사AI가 추진하는 병원형 의료 AI 플랫폼은 병원에서 생성되는 대용량 바이탈 데이터를 실시간으로 분석하기 위해 NPU 기반 AI 추론 환경을 적용하는 것이 핵심이다. 환자의 심전도(ECG), 혈압, 산소포화도(SpO₂) 등 바이탈 데이터를 실시간으로 분석하는 온프레미스(On-Premise) 기반 AI 인프라 구축을 목표로 한다. 퓨리오사AI는 병원 외부 클라우드를 거치지 않고 의료기관 내부에서 데이터를 처리하는 구조를 적용해 의료 데이터의 보안성과 활용성을 높이고, NPU 기반 AI 추론 기술을 활용해 병원별 AI 분석 환경 구축을 지원할 예정이다.

-

"피크아웃 신호…반도체 팔고 이 업종 사라" 모간스탠리 조언

글로벌 IB(투자은행) 모간스탠리가 AI(인공지능) 투자 사이클이 반도체에서 빅테크 하이퍼스케일러로 이동하고 있다고 밝혔다. 반도체 실적 모멘텀이 정점을 통과했다는 판단이다. 모간스탠리는 6일(현지시각) 리포트에서 "반도체 중심의 좁은 상승장이 마무리되고 시장 주도주가 점차 확산되는 국면에 진입하고 있다"며 "단기적으로는 반도체 비중을 줄이고 하이퍼스케일러를 선호한다"고 밝혔다. 모간스탠리는 메모리 반도체를 중심으로 실적 추정치 상승폭이 점차 둔화되면서 피크 아웃 신호를 보내고 있다고 판단했다. 모간스탠리는 "최근 (반도체주) 급락은 시장 주도주가 다른 업종으로 이동하는 초기 신호일 가능성이 높다"며 "이는 AI 수혜주의 순환매 과정으로 2022년 이후에도 세 차례 유사한 조정이 있었다"고 분석했다. 모간스탠리는 메타(옛 페이스북)의 클라우드 사업 진출이 AI 투자 사이클 이동을 보여주는 대표 사례라고 분석했다. 지난 1일(현지시각) 메타가 잉여 AI 연산능력을 활용해 클라우드 산업에 진출한다고 밝히면서 삼성전자·SK하이닉스·마이크론 ·샌디스크 등 반도체 대표주가 급락한 바 있다.

-

'29만 전자' 마저 깨졌다…삼전 최대 실적 찍은 날 9%대 하락

삼성전자가 7일 장 중 28만8000원대로 9% 하락했다. 이날 삼성전자는 오후 12시29분 기준 전 거래일 대비 2만9000원(9. 12%) 내린 28만9000원에 거래되고 있다. 삼성전자는 2분기 영업이익이 잠정 89조4000억원으로 집계돼 분기 기준 사상 최대실적을 기록했지만 시장에서는 주가가 9%대 빠졌다. SK하이닉스(-9. 22%), SK스퀘어(-12. 31%), 삼성전기(-10. 07%) 등 시가총액 상위종목들이 모두 약세다. 코스피 지수는 7500선을 내준 데 이어 7400선까지 후퇴했다. 코스피는 오후 12시24분 7496. 43으로 내리며 7500선이 붕괴됐다. 코스피는 장 중 7%대 하락하며 낙폭을 키우는 등 약세가 이어지고 있다. 지난 5월20일(7208. 95, 종가기준) 이후 32거래일래 가장 낮다.