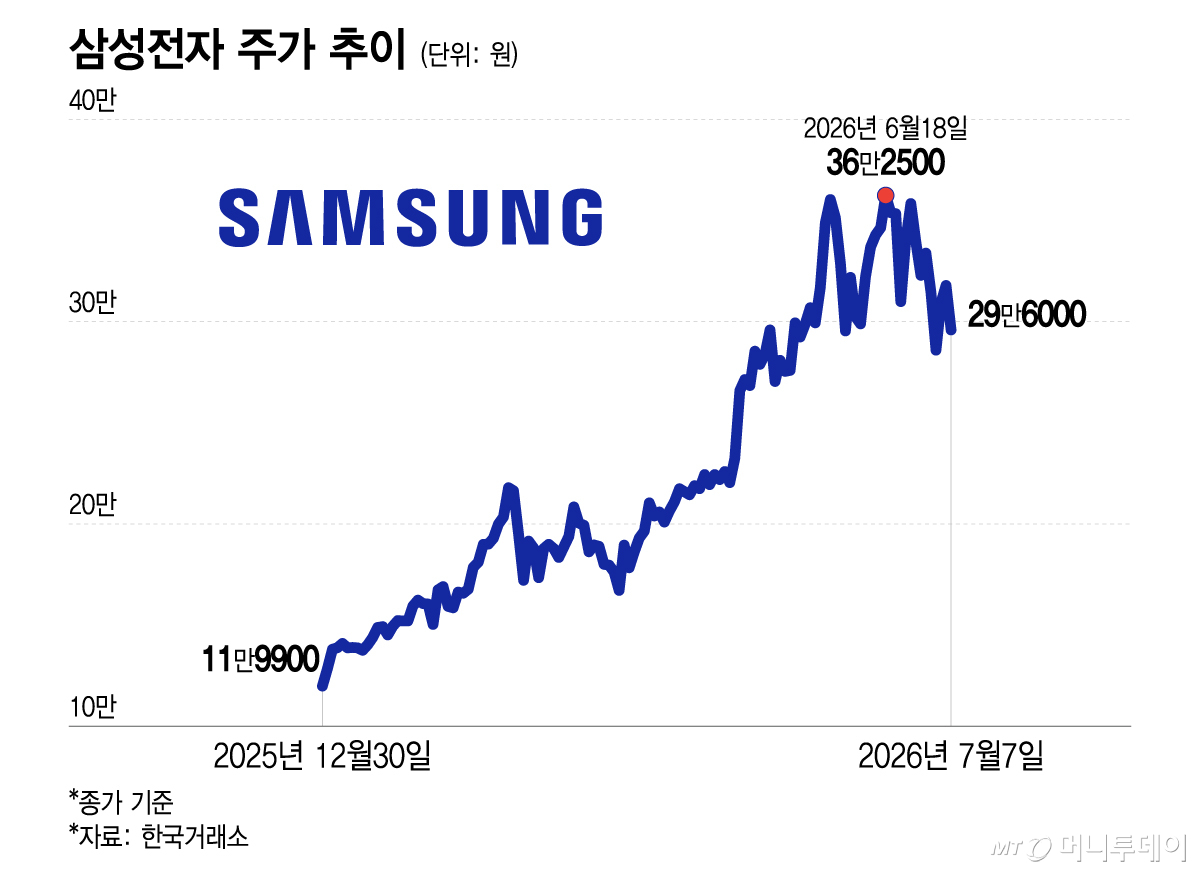

2분기 어닝 서프라이즈에 해당하는 잠정 실적을 발표한 삼성전자(296,000원 ▼22,000 -6.92%)가 7% 가까이 하락 마감했다. 역대 최고 실적을 발표했음에도 셀온(호재에도 매도가 나오는 현상)이 강하게 발생했고 반도체 피크아웃(정점 후 하락)에 대한 우려가 겹친 영향이다. 다만 증권가는 전형적인 차익실현 형태의 하락이라고 진단하며 오히려 저점 매수의 기회라고 조언했다.

7일 한국거래소에 따르면 삼성전자는 이날 전 거래일 대비 2만2000원(6.92%) 내린 29만6000원에 거래를 마쳤다. 이날 삼성전자는 장 중 한때 28만6000원까지 떨어지기도 했다. 주가가 역대급 실적과 정반대되는 움직임을 보였다. 시가총액의 27.61%를 차지하는 1위 기업 주가가 하락하면서 코스피 지수도 급락해 매도 사이드카와 1단계 서킷브레이커가 발동됐다.

특히 외국인 투자자의 순매도가 컸다. 외국인 투자자는 이날 삼성전자를 1조8207억원 팔았다. 이날 외국인 순매도 1위 종목이다. 이날 코스피 시장 외국인 순매도가 2조9300억원 수준인데 절반 이상이 삼성전자 한 종목에서 나왔다.

삼성전자는 이날 2분기 잠정 영업이익이 전년 동기 대비 1810%, 전 분기 대비 57.2% 증가한 89조4000억원이라고 발표했다. 이는 75조~84조원 수준이었던 시장 컨센서스를 훌쩍 뛰어넘는 수치다. 증권가는 이번 실적에 특별경영성과금 충당금 약 19조원이 반영되지 않은 것으로 추정하고 삼성전자 영업이익이 사실상 110조원에 가까울 것으로 분석했다.

증권업계는 호실적과 반대되는 주가 약세가 차익실현에 따른 조정에 불과하다고 분석했다. 블룸버그통신은 이날 "삼성전자가 2019년 이후 분기 실적 발표에서 16차례 어닝 서프라이즈를 기록했지만 그중 10차례는 발표 당일 주가가 하락했다"며 이날 주가 하락이 전형적인 '소문에 사고, 뉴스에 파는' 현상이라고 짚었다. 실적 발표 전 이미 주가가 선반영돼 있어 정작 실적이 나오면 투자자들이 차익실현에 나선다는 의미다.

일각에서는 반도체 피크아웃에 대한 우려가 반영되는 것이라는 주장도 나온다. 6일(현지시간) 글로벌 IB(투자은행) 모간스탠리는 리포트에서 "반도체 중심의 좁은 상승장이 마무리되고 시장 주도주가 점차 확산되는 국면에 진입하고 있다"며 "단기적으로는 반도체 비중을 줄이고 하이퍼스케일러를 선호한다"고 밝혔다. 모간스탠리는 둔화되는 반도체 실적 추정치 상승폭과 메타(옛 페이스북)의 잉여 AI(인공지능) 연산능력을 활용한 클라우드 사업 진출이 신호라고 짚었다.

그러나 국내외 증권가 대다수는 여전히 반도체 투자가 유효하다고 내다봤다. 반도체 업황은 여전히 튼튼한 데다, 주가 하락으로 밸류에이션 매력도가 크게 상승했기 때문이다. 한동희 SK증권 연구원은 이날 종가 기준 삼성전자의 12개월 선행 PER이 5.3배까지 하락했다고 분석했다. 같은 메모리 반도체 기업인 SK하이닉스는 5.6배, 마이크론은 6.8배다.

독자들의 PICK!

글로벌 IB 골드만삭스는 이날 "메타 관련 뉴스 등으로 코스피의 12개월 선행 PER(주가수익비율)이 글로벌 금융 위기 이후 최저인 6.65배까지 급락했는데, 향후 최악을 가정해 한국 국내 기업 이익 전망치를 33% 하향 조정한다고 하더라도 현재 수준은 상당한 상승 잠재력을 가지고 있다"며 "대규모 매도세가 지나가고 난 후 주가 반등 가능성이 높음을 시사한다"고 했다. 그러면서 "반도체가 포함된 테크 업종 EPS(주당순이익)도 5.5% 상향 조정됐다"고 덧붙였다.

올해와 내년 영업이익 추정치도 견조하다. 미래에셋증권은 삼성전자의 2026년도 영업이익 추정치를 전년 대비 811% 증가한 397조원, 2027년은 45% 증가한 576조원으로 이날 소폭 상향 조정했다. 대신증권도 2026년도 387조원, 2027년도 563조원 수준으로 추정했다. 블룸버그도 삼성전자의 올해 영업이익이 2377억달러(약 362조6000억원)로 엔비디아 영업이익 추정치인 2470억달러(약 376조4600억원)에 근접할 것으로 내다봤다.

김영건 미래에셋증권 연구원은 "삼성전자 주가가 최근 고점 대비 20% 이상 하락해 (목표주가인 55만원과) 현재 주가의 괴리가 크지만, 견조한 업황과 기업 경쟁력(수익성), 낮은 밸류에이션 배수를 고려하면 목표가를 하향할 상황은 아니라고 판단한다"며 "과격한 주가 반응에 뇌동하지 말자"고 했다.

류형근 대신증권 연구원도 "비중을 줄일 때가 아니라 늘릴 때다"며 "성과급 충당금 인식 속에서도 89조4000억원이라는 호실적을 기록했고, 성과급을 위한 자사주 매입·HBM(고대역폭메모리) 가격 인상 효과·파운드리 추가 수주 등을 기대하면 적극적인 매수 접근을 해야 한다"고 말했다.

{kind=link}