한미약품 4분기 실적, 기대치 하회 전망

'경영권 분쟁 종식' 조짐…비만신약 등 R&D 호재에 회복 예상

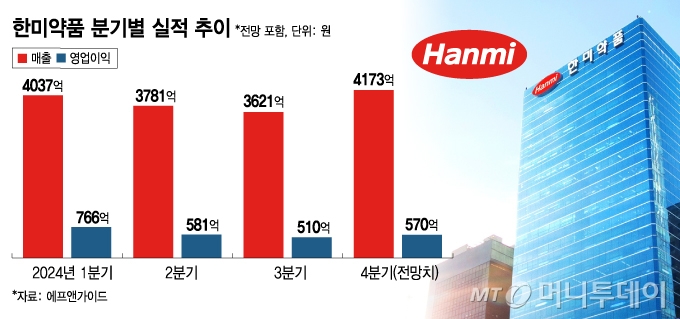

한미약품(460,000원 ▼23,000 -4.76%)이 시장 기대치를 하회한 2024년 4분기 성적표를 받게 될 전망이다. 경영권 분쟁 장기화 등 여파로 성장세가 잠시 쉬어가는 모양새다. 다만 1년간의 지배주주 간 다툼이 종식 조짐을 보이는 데다, 신약 임상 진입 등 연구·개발(R&D) 호재가 뒤따르면서 올해 1분기부터는 회복세를 보일 것이란 예측이 나온다.

13일 제약업계에 따르면 주요 증권사들은 한미약품의 지난해 4분기 연결기준 매출을 약 3430억~3500억원, 영업이익은 약 310억~340억원으로 예상돼 전년 대비 각각 약 16~18%·45~56% 감소할 것으로 추정되고 있다. 이는 금융정보업체 에프앤가이드의 컨센서스(증권사 평균 추정치)인 매출 4173억원·영업이익 570억원을 하회하는 수치다.

주요 품목인 고지혈증 제품 '로수젯'과 고혈압 치료제 '아모잘탄'의 성장세가 지속되고 있지만, 경영권 분쟁에 더해 평년보다 늦은 독감 유행으로 인한 원료의약품(API) 실적 등 부진이 실적 악화의 원인으로 지목된다. 전년(2023년) 동기 MSD(머크)로부터 대사이상 지방간염(MASH) 치료제 '에피노페그듀타이드' 관련 197억원 규모의 마일스톤(단계별 기술료)이 유입된 데 따른 기저효과도 영향을 미쳤을 것으로 보인다.

자회사인 북경한미약품의 경우 2023년 4분기 기준 폐렴과 독감 유행으로 호실적을 기록했지만, 지난해 4분기에는 각각 전년 대비 27%, 75% 감소한 매출 757억원, 영업이익 48억원이 예상된다. 최근 중국에서 유행 중인 사람 메타뉴모 바이러스(HMPV)로 인한 실적이 앞선 북경한미의 '폐렴 수혜'를 넘어설 수 있을진 예측이 어렵다. 시장에선 올해 1분기 북경한미약품 매출을 지난해 1분기(1277억원)와 비슷한 수준인 1250억원대로 전망한다.

다만 경영권 분쟁 사태가 종식 조짐을 보이면서 올해부터 다시 회복기에 들어설 것이란 분석이 우세하다. 앞서 임종윤 한미사이언스(37,700원 ▼300 -0.79%) 이사는 지난달 4자연합(한미약품그룹 송영숙 회장·임주현 부회장·신동국 한양정밀 회장·라데팡스 파트너스) 측에 자신의 보유 주식 5%를 넘겼고, 양측은 상호 간 고소·고발도 취하한 상태다. 업계에선 이미 모녀 측으로 승기가 기울어진 구도로 보는 가운데, 한미약품이 상반기 중 분쟁 구도를 매듭짓고 신약 R&D 등 주요 역량 결집에 집중할 것으로 예상하고 있다.

올해 신규 임상 진입 등 신약 관련 호재가 이어지는 만큼 실적은 다시 성장 궤도에 오를 것으로 보인다. 특히 한미약품은 한국인에 특화된 비만 치료제 '에페글레나타이드'를 필두로 비만신약 개발에 집중하고 있다. 에페글레나타이드의 경우 연내 국내 임상 3상 종료 후 내년 4분기 중 제품을 출시할 계획이다. 한미약품 관계자는 "국내 비만치료제 시장 중 GLP(글루카곤 유사 펩타이드)-1 시장은 2000억원 이상으로 커질 것으로 예상한다"며 "시장점유율 50% 이상 확보가 한미약품의 목표"라고 말했다.

이선경 SK증권 연구원은 "3분기에 이은 연이은 실적 부진은 다소 아쉬울 수 있으나 일단락되고 있는 경쟁권 분쟁, 뒤늦게 유행 중인 호흡기 질환과 당뇨 신제품 출시에 따른 영향 등으로 올해 실적은 다시 정상화될 것"이라며 "특히 오는 6월 미국당뇨병학회(ADA)에서 비만치료 삼중작용제 'HM15275'의 임상 1상 결과가 발표되고, 근육 증가·체중 감량 효과를 동시에 보이는 계열 내 최초 신약 'HM17321'의 하반기 임상 진입, 에피노페그듀타이드의 연말 임상 종료 등이 예정돼 있다. 시장 주목도가 높은 비만·대사 영역 R&D 모멘텀으로 실적 개선뿐 아니라 R&D 행보에 주목할 필요가 있다"고 말했다.

{kind=link}