한올바이오파마(57,800원 ▼500 -0.86%)의 시장가치 상승에 탄력이 붙었다. 핵심 신약 파이프라인의 임상시험에 대한 기대감 영향으로 풀이된다. 한올바이오파마는 올 하반기 차세대 FcRn(태아 Fc 수용체) 억제제 '아이메로프루바트'(IMVT-1402)의 주요 임상시험 데이터 공개를 앞뒀다. 긍정적인 데이터를 확보하면 다양한 파이프라인의 잠재력에 대한 평가가 높아질 것으로 관측된다.

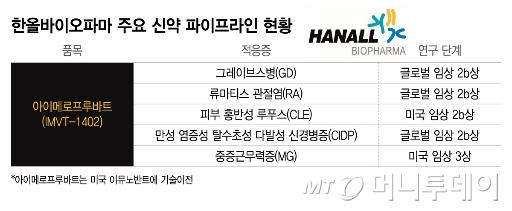

한올바이오파마는 자가면역질환 치료제 아이메로프루바트의 6개 적응증에 대한 임상시험을 순조롭게 진행하고 있다고 24일 밝혔다. 아이메로프루바트는 한올바이오파마가 스위스 로이반트(Roivant Sciences)에 2017년 기술이전한 신약 후보물질이다. 로이반트의 미국 자회사 이뮤노반트(Immunovant)가 글로벌 임상시험을 담당한다.

로이반트는 올 하반기 아이메로프루바트의 난치성 류마티스관절염(RA) 등록임상과 피부홍반성루푸스(CLE) 개념입증임상 연구의 주요 지표(톱라인)를 공개할 예정이다. 이 임상 데이터는 아이메로프루바트의 임상 효능을 확인할 기회다. 아이메로프루바트의 가치를 제대로 평가할 분기점이 될 것이란 분석이다.

더 나아가 아이메로프루바트가 류마티스관절염과 피부홍반성루푸스 임상에서 효능을 입증하면 그레이브스병(GD)과 중증근무력증(MG) 임상에 대한 국내외 시장의 관심이 높아질 가능성이 크다. 특히 그레이브스병은 로이반트가 2028년 출시를 목표로 개발하는 퍼스트인클래스(First-in-class, 계열 내 최초) 혁신 신약 후보다. 그레이브스병은 글로벌 임상 2b상, 중증근무력증은 미국 임상 3상 단계다.

정이수 IBK투자증권 연구원은 "그레이브스병은 갑상선 호르몬이 과다 분비되는 자가면역질환"이라며 "전체 환자의 25~30%가 기존 치료제로 충분한 조절이 어려워 미충족 의료 수요가 크다"고 설명했다. 또 "아이메로프루바트는 그레이브스병 퍼스트인클래스로 출시될 잠재력을 보유했다"며 "높은 시장 침투율이 기대된다"고 평가했다.

주식시장에선 한올바이오파마 주요 파이프라인의 임상시험에 대한 기대를 빠르게 반영하고 있다. 현재 주가는 6만2000원으로 지난해 6월 저점(2만4000원) 대비 158.3% 올랐다. 올해 주가 상승률은 41.7%다. 시가총액은 3조원을 넘었다.

미국 나스닥에 상장한 이뮤노반트의 주가가 지난해 하반기부터 빠르게 상승한 점도 한올바이오파마 주가 상승에 영향을 미친 것으로 보인다. 이뮤노반트는 한올바이오파마의 신약 파이프라인만 연구한다. 이뮤노반트의 시장가치가 한올바이오파마의 파이프라인으로 평가받는 만큼 서로 주가 흐름에 영향을 받을 수밖에 없는 구조다.

독자들의 PICK!

지난 23일 NH투자증권은 한올바이오파마 목표주가를 4만원에서 7만6000원으로 90% 높였다. 한승연 NH투자증권 연구원은 "올 하반기 아이메로프루바트의 임상 데이터 2건 발표를 앞두고 지금을 한올바이오파마 저평가 해소의 적기로 판단한다"며 "경쟁사(아제넥스)의 시가총액은 64조원까지 상승했는데, 한올바이오파마는 아이메로프루바트로 6개 적응증을 개발하고 이 중 3개는 연구 속도가 더 빠르다"고 조언했다.

한올바이오파마 관계자는 "연내 임상 데이터 공개를 앞둔 류마티스관절염과 피부홍반성루푸스는 다른 적응증보다 시장 규모가 큰 편"이라며 "그레이브스병과 중중근무력증, 만성 염증성 탈수초성 다발성 신경병증(CIDP) 등 여러 적응증에 대한 임상시험이 순조롭다"고 말했다. 또 "다른 신약 파이프라인 파킨슨병 치료제(HL192)는 미국에서 환자 대상 임상을 준비 중"이라고 말했다.

{kind=link}