애플보다 밸류에이션이 1.7배 높은데도 올해 애플보다 주가 수익률이 8%포인트 이상 높은 주식이 있다.

고성장하는 신산업에 속한 기업이 아니다. 물론 기술주도 아니다. 회원제 창고형 할인매장을 운영하는 코스트코다.

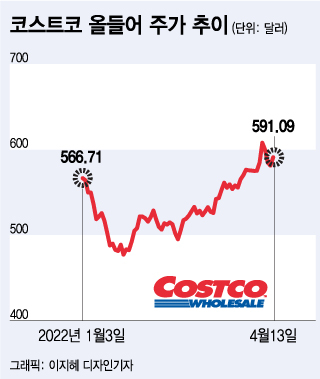

코스트코는 13일(현지시간) 장 마감 후에 분기 배당금을 기존의 79센트에서 90센트로 올린다고 밝혔다.

이날 코스트코의 종가 591.09달러를 감안하면 배당금을 올렸을 때 배당수익률은 0.61%가 된다, 배당주라고 할 수도 없는 배당수익률이다.

그런데도 코스트코는 올해 S&P500지수가 6.71% 하락하는 동안 4.12% 올랐다.

코스트코가 저평가 매력이 있는 것도 아니다. CNBC에 따르면 최근 12개월 순이익 기준으로 PER(주가수익비율)이 47.66배다. S&P500지수의 PER 25.36배보다 높다.

코스트코의 PER은 미국 반도체 대장주 엔비디아(57.72배)보다는 낮은 것이지만 미국 시가총액 1위 기업인 애플(28.29배)보다는 1.7배 가량 높은 수준이다.

하물며 엔비디아는 주력제품인 그래픽 칩 수요 감소가 우려되는 가운데 PER이 과도하게 높다며 올들어 24.51% 급락했고 애플도 4.04% 떨어졌는데 코스트코는 올랐다.

물론 코스트코의 주가 강세에는 이유가 있다. 매출액이 꾸준히 늘고 있다는 점이다. 코스트코는 지난 3월에도 순 매출액이 전년 동기 대비 18.7% 늘었다고 밝혔다.

코스트코는 마치 기술주처럼 고성장을 지속하며 지난해 주가가 68% 급등했다. 올해도 인플레이션으로 할인매장이 인기를 끌고 코로나 엔데믹으로 오프라인 매장이 더욱 활기를 띠면서 코스트코는 성장세를 이어갈 것으로 전망된다.

그럼에도 기술주는 과도하게 높은 밸류에이션을 이유로 올해 급락하고 있는데 코스트코는 괜찮은 것일까.

독자들의 PICK!

최근 로버트 W. 베어드의 애널리스트인 피터 베네딕트는 코스트코의 밸류에이션이 비싼 것은 사실이지만 소비자에게 제공하는 가치와 강력한 회원 갱신율이 성장세를 유지시킬 것이라며 '매수' 의견을 유지했다.

지난 2월13일까지 회계연도 2022년 2분기 말 기준으로 미국과 캐나다에서 코스트코의 회원 갱신율은 92%에 달한다.

제프리즈의 애널리스트인 스테파니 위싱크도 코스트코의 성장 모멘텀이 지속되고 있다며 '매수' 의견을 유지하고 목표주가를 670달러로 상향 조정했다.

위싱크는 "밸류에이션은 높지만 코스트코는 누적되는 매출액이 곧바로 상대적으로 더 높은 순이익으로 연결되는 가치의 복합 조제자라고 생각한다"고 밝혔다.

앞서 지난 7일 바클레이즈의 애널리스트인 캐런 숏도 코스트코의 성장 여력은 충분하다며 '매수' 의견과 목표주가 650달러를 유지했고 같은 날 에버코어 ISI는 코스트코에 '매수' 의견과 목표주가 610달러를 제시했다.

지난달 말에는 오펜하이머의 애널리스트인 루페시 파릭(Rupesh Parikh)이 코스트코에 '매수' 의견을 유지하면서 목표주가를 580달러에서 620달러로 올렸다.

그는 "높은 인플레이션 환경에서 소비자에게 강력한 가치를 제공하고 주유소 사업은 번성하고 있으며 여행과 의류 부문이 코로나19 리오프닝(재개장)이라는 순풍을 맞고 있다"며 코스트코의 목표주가를 올린 이유를 설명했다.

파릭은 코스트코가 매장 내에서 주유소를 운영하는데 대부분의 주유소보다 휘발유 가격이 크게 낮다고 지적했다.

이어 코스트코가 휘발유를 너무 싸게 팔아 이익률은 타격을 받겠지만 "휘발유 판매량이 늘고 교통량이 늘면서" 이 같은 이익률 축소 압박을 극복할 수 있을 것으로 전망했다.

트루이스트 증권의 애널리스트 스콧 시카렐리(Scot Ciccarelli )도 소비자들이 더 싼 휘발유를 찾으면서 코스트코의 주유소 사업이 호황을 누릴 것으로 예상했다. 그는 코스트코에 '매수' 의견과 목표주가 603달러를 유지했다.

팁랭크에 따르면 현재 코스트코는 애널리스트 14명에게서 '매수' 의견을, 4명에게서 '보유' 의견을 받고 있다. '매도' 의견은 없다. 하지만 코스트코 주가가 빠르게 오르면서 애널리스트들의 평균 목표주가는 602.61달러로 현 주가보다 고작 1.95% 높은 수준에 불과하다.

아울러 코스트코 같은 할인매장인 월마트 역시 인플레이션 압력과 코로나 리오프닝 전망 속에 올들어 주가가 8.66% 올랐다. 이는 코스트코보다 높은 상승률이다.

월마트는 PER도 32.24배로 코스트코보다 낮고 배당수익률은 1.45%로 코스트코보다 높다. 월마트는 자사주 매입을 통한 주주환원 정책에서도 코스트코보다 앞선다는 평가를 받는다.

아울러 월마트는 ONE라는 핀테크 스타트업을 거느리고 있다. 월마트는 현재 애널리스트 17명에게서 '매수' 의견을, 7명에게서 '보유' 의견을 받고 있다. '매도' 의견은 없다. 평균 목표주가는 163.48달러로 13일 종가 157.22달러에 비해 4% 가량 높은 수준이다.

팁랭크는 월마트가 올들어 주가 상승률이 코스트코를 앞서고 주주환원 정책과 다각화된 사업 모델도 매력적이지만 소매업만 두고 보면 인플레이션 환경에서 제품을 전반적으로 더 싸게 판매하는 코스트코가 더 유망한 것으로 보인다고 지적했다.

한편, 올들어 알파벳과 아마존, 테슬라가 줄줄이 주식 분할을 추진하고 있는 가운데 코스트코도 주식 분할 가능성이 제기되고 있다.

코스트코가 주식을 분할한 것은 주당 가격이 600달러이던 2000년 1월이다. 그 이후로 코스트코 주가는 1100% 급등하며 다시 600달러대를 눈앞에 두게 됐다.

이 기간 동안 코스트코는 매출액이 연평균 8%씩 꾸준히 늘었고 EPS(주당순이익)는 연평균 13%씩 증가했다. 투자 전문매체인 모틀리풀은 이 같은 성장세가 유지되고 PER도 현 수준을 유지한다면 코스트코 주가는 5~6년 후에 두 배인 1200달러가 된다며 주식 분할이 필요하다고 주장했다.

{kind=link}

{kind=link}