ELS 조기상환 헤지용..최근 발행물량, 조기상환 힘들어 매도 '일단락'

선물시장에서의 외국인의 매도는 주가연계증권(ELS)때문?

선물시장에서의 외국인의 공격적인 매도가 ELS 때문이라는 분석이 나왔다. 높은 지수대에서 모집된 ELS가 빠르게 조기상환되기 어려워진 만큼 외국인의 선물 매도 공세도 일단락됐을 가능성이 높아졌다.

23일 오전 11시26분 현재 코스피200 선물 9월물의 경우 외국인의 누적 순매도 규모는 1만1911계약에 달한다.

이같은 선물시장에서 외국인의 순매도는 지수형 ELS의 조기상환 때문이라는 분석이 나왔다.

우리투자증권은 지수형 ELS의 발행 주체인 외국인 입장에서는 조기상환은 헤지용 코스피200 선물의 매도로 나타난다.

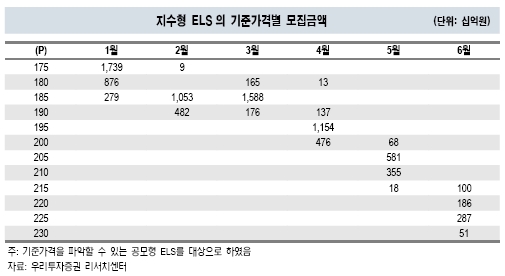

상반기 모집된 지수형 ELS 규모는 5조2000억원으로 4월이전까지 200이하에서 모집돼 대부분 조기상환된 것으로 추정된다.

최창규 우리투자증권 연구원은 "지수상승과정에서 전개됐던 외국인의 선물 매도는 지수형 ELS의 조기상환과 무관하지 않다"고 말했다.

그렇다면 ELS와 관련해 외국인은 어느정도의 선물을 가지고 있을까?

지난주말 거래 기준 코스피200이 251.45라는 점을 감안하면 200이하에서 설정된 4월이전 물량은 대부분 조기상환됐다. 5월과 6월에 모집된 규모가 코스피 200 선물과 관련된 ELS의 전부이며 대략 1조6000억원이다.

우리투자증권은 0.3 정도의 델타를 가정하면 5000억원의 헤지규모와 4000계약의 선물 매수수요를 추정했다. 최 연구원은 "사모 지수형 ELS까지 감안하면 ELS와 관련된 선물 매수수요는 대략 5000계약 수준"이라고 추정했다.

그는 "조기상환 결정일이 많이 남아 있고 비교적 높은 기준가에서 모집돼 빠른 조기상환이 이뤄지기는 어려울 것"이라고 말했다. 즉 ELS와 관련된 구조적인 외국인 선물매도는 당분간 나타나기 힘들다는 의미다.

{kind=link}