[머니위크]ELF의 명과 암

ELS, ELD, ELF, ELW…

비슷하게 생긴 파생상품이 우후죽순처럼 생겨나고, 투자자들의 발길도 끊이지 않는다. 금융기법이 발전하면서 다양한 파생상품이 개발됐고, 자본시장통합법이 본격화되면 투자의 기회가 더 확대될 것이라는 기대가 크기 때문이다.

하지만 새로운 금융기법이 적용됐다고 해서 고수익을 보장하는 것은 아니다. 오히려 상품 구조가 복잡하기 때문에 제대로 모른 채 투자하는 실수를 저지를 가능성이 높다.

최근 몇 년 사이 히트 상품 중 대표적인 것이 ELS(주가연계증권)이다. 그리고 ELS를 주요 투자자산으로 하는 ELF(Equity Linked Fund,주가연계펀드)도 조용히 덩치를 키웠다.

증권업계에 따르면 지난 9월말 현재 운용중인 ELF는 1800개를 넘어섰다. 2001년말 5개에 불과했던 ELF는 2003년부터 급속하게 늘어나기 시작했다. 수탁도 역시 대폭 증가했다. 2001년 말 280억원이었던 ELF 수탁고는 9월말 15조7895억원에 달하는 것으로 집계됐다.

과연 급팽창한 외형만큼 수익률도 훌륭할까.

ELF는 설정 당시 수익구가 미리 결정되는 구조화 상품인 만큼 위험을 헤지하면서 일정 부분 수익을 얻을 수 있다는 생각에 가입하는 투자자들이 늘고 있지만 실제 수익률은 주식형펀드에 못 미치는 것으로 나타났다.

뿐만 아니라 2004년 설정, 올해 하반기 해지된 일부 ELF는 100%에 가까운 원금 손실을 기록해 세심한 주의가 필요할 것으로 보인다.

◇ 원금 손실 가능성에 주의

ELF는 원금을 보장하면서 일정 규모의 수익을 내려는 투자자들의 입맛에 맞춰 개발됐다. 하지만 최소한 원금이 보장될 정도의 안정성이 보장되는 상품이라고 믿었다가는 낭패를 볼 수 있다.

제로인이 2001년 이후 6개월 이상 운용한 후 상환됐거나 운용중인 ELF 4611개의 누적수익률을 조사한 결과 2571개(55.8%)가 5~10%의 단순 누적수익률을 기록했고, 1267(27.5%)가 0~5%의 수익률을 나타냈다. 10~20% 수익률과 20% 이상의 수익률을 올린 ELF는 각각 378개(8.2%), 110개(2.4%)에 그쳤다. 6.2%에 해당하는 285개 펀드가 손실을 기록했고, 이 중 125개 ELF의 손실이 20%를 웃도는 것으로 나타났다.

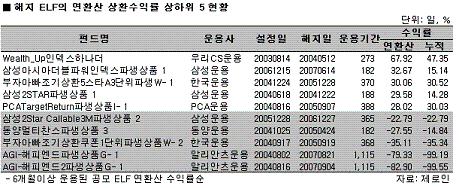

해지된 ELF의 연환산 상환수익률 상하위 현황을 조사한 결과 우리CS운용의 'Wealth_Up인덱스하나더'와 삼성운용의 '삼성아시아더블파워인덱스파생상품1'이 각각 67.92%, 32.67%의 연환산수익을 기록했다.

독자들의 PICK!

반면 알리안츠운용의 'AGI-해피엔드2파생상품G-1'과 'AGI-해피엔드파생상품G-1'이 -82.90%, -79.33의 연환산 수익률을 기록했다. 두 상품의 누적 손실은 각각 99.55%, 99.19%에 달했다.

김재근 제로인 애널리스트는 "최근 나온 상품들은 기초자산이 40% 이상 하락하지 않으면 원금이 보장되는 구조가 대부분이지만 40%가 안전판이 된다고 보기는 힘들다"며 "주식형 펀드에 가입했거나 직접 투자한 경우 기초자산이 40% 떨어질 때까지 손절하지 않는 경우는 드물다"고 말했다.

{kind=link}

◇ 세금 부담 크고 환매 기회 놓칠 가능성 커

ELF에 가입할 때 고려해야 할 점은 비용 부담이 일반적인 주식형펀드보다 높고, 환매가 자유롭지 못하다는 점이다.

대부분 1~3년의 폐쇄형 상품인 ELF는 만기가 미리 정해져 있어 원하는 수익률에 도달했을 때 환매할 수 있는 주식형 펀드와 구조가 다르다. 뿐만 아니라 중도 해지할 때의 환매수수료 부담도 크다.

ELF의 환매수수료는 상품에 따라 환매 금액의 3~10%에 달한다. 수수료 책정의 기준이 환매 금액이기 때문에 수익이 발생했을 경우 원금과 수익금을 합친 금액의 3~10%를 수수료로 내야 하고 손실이 났을 때도 수수료를 부담해야 한다. 주식형 펀드의 경우 환매 기간에 따라 많게는 70%의 수수료를 부과하는 상품도 있지만 이는 환매 금액이 아니라 수익금을 기준으로 한다.

환매수수료는 경제적인 부담을 줄 뿐 아니라 환매 기회를 놓치게 할 수 있어 투자자에게 불리하다는 지적이 제기됐다.

김재근 애널리스트는 "원금에서 99% 손실을 낸 ELF에 일부 투자자가 해지일까지 발을 빼지 못했던 것으로 나타났다"며 "원금이 깎인 상태에서 환매수수료까지 내야 하는 부담 때문에 수익률이 회복되기만을 기다린 것으로 보인다"고 말했다.

세금도 주식형 펀드에 비해 불리하다. 주요 투자자산이 ELS이기 때문에 결국 주식과 연계돼 있지만 ELS에 비과세 혜택이 주어지지 않아 소득세 15.4%를 내야 한다.

김재근 애널리스트는 "조기 상환이 안 될 경우 만기 이전에 주가 변동폭이 커질 때 원금 손실이 발생할 수 있다는 점에 유의해야 한다"며 "대부분의 ELS가 상승하는 부분 또는 하락하지 않는 부분에 대해 녹아웃되는 구조이기 때문에 기초자산 주가의 상승 여력이 낮다고 판단될 경우 ELF 가입에 신중해야 한다"고 말했다.