[투자IQ를 높여라]'장기투자=수익보장' 성립 안돼

주식으로 재테크를 하려는 투자자들에게 직접투자보다 간접투자를 권하는 이유는 기관 투자가들에 비해 개인의 정보력이 달리기도 하고 기업 가치를 판단할 수 있는 능력도 부족하기 때문이다.

뿐만 아니라 좋은 주식을 직접 골라 매수하려면 적지 않은 시간을 투자에 할애해야 한다. 여기에 심리적인 부담까지 감안하면 적지 않은 유무형의 비용을 들이는 셈이다. 이 때문에 투자는 전문가에게 맡기고 본업에 충실하자는 의미에서 간접 투자를 장려한다.

펀드 중에서도 특히 적립식 펀드를 권하는 이유는 적립식 투자가 갖는 '코스트 애브리지' 효과 때문이다. 이는 매달 적립하는 투자 금액이 일정하지만 주가가 하락할 때 같은 돈으로 더 많은 주식을 매입할 수 있는 효과를 뜻한다.

즉 평균 매입 단가를 낮출 수 있다는 점을 내세워 적립식펀드를 통한 투자를 권유하는 셈이다.

적립식 펀드가 주가 하락 시기에 평균 매입 단가를 낮추는 것은 사실이다. 하지만 주가가 오를 때는 어떨까. 이 때는 매월 적립하는 동일한 금액으로 매입할 수 있는 주식 수가 감소한다. 평균 매입 단가가 오르는 셈이다.

따라서 적립식 펀드에 가입할 때는 주가 하락 리스크를 줄이는 효과와 함께 주가 상승분을 100% 수익으로 가져가지 못한다는 점도 인식해야 한다.

물론 공격적으로 운용하는 액티브형 펀드의 경우 지수 상승률을 초과하는 수익률을 올릴 수도 있다. 하지만 시장에 투자한다고 가정할 때 주가 상승기의 적립식 펀드 수익률은 거치식 펀드에 비해 낮다. 적립식 펀드가 시장 리스크를 줄여주는 동시에 시장 초과 수익을 가져다주는 것은 아니라는 얘기다.

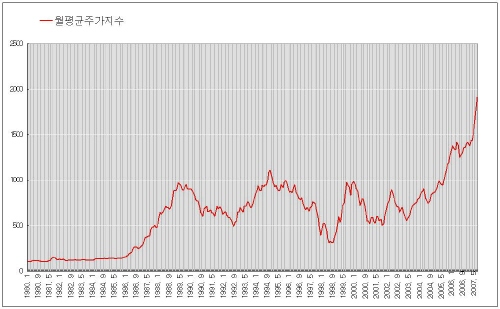

인덱스펀드에 적립식으로 투자, 시장 평균 수익을 얻는다고 가정하고 투자 기간별 손익을 따져보자. 그래프는 1980년 1월부터 2007년 7월까지 월별 코스피지수의 평균값을 나타낸다.

{kind=link}

지수가 단기 고점을 찍고 내려가기 시작한 시점인 1994년 11월에 적립식펀드로 투자를 시작해 바닥을 찍었던 1998년 9월까지 펀드를 유지한 후 환매했다면 최악의 기간을 선택한 셈이다.

독자들의 PICK!

코스피지수의 평균값은 1994년 11월 1110.30에서 고점을 형성한 후 1998년 9월 312.20까지 곤두박질쳤다. 지수 하락률은 72%에 달했다. 하지만 적립식 펀드의 수익률은 -52.23에 그쳤다.

같은 시기에 펀드에 가입한 후 1999년 7월까지 투자했다면 결과는 어떻게 될까. 지수가 상승세로 돌아섰지만 펀드 가입 시점의 수준을 아직 회복하지 못했다. 지수는 여전히 고점 대비 13% 낮은 상태다.

하지만 적립식 펀드는 51.91%에 달하는 플러스 수익률을 올리고 있다. 또 지수가 펀드 가입 시점의 수준을 거의 회복한 2005년 8월(1001.80)까지 투자했다면 수익률은 60.30%로 늘어나는 것으로 나타났다.

반대로 지수가 상승하기 시작한 시점에 적립식 펀드에 가입한 경우는 어떨까.

1992년 8월, 코스피지수 평균값이 496.30으로 바닥을 쳤을 때 적립식 펀드에 가입한 후 지수가 1110.30까지 오른 1994년 11월까지 투자한 경우 펀드 수익률은 46.32%로 집계됐다. 이는 지수 상승률인 124%에 크게 못 미치는 수치다.

같은 시점에 적립식펀드에 가입, 지수가 고점을 형성한 후 1995년 6월 884.30으로 떨어질 때까지 유지했다면 수익률은 어떻게 될까. 지수는 가입 시점에 비해 78% 상승을 기록하고 있지만 펀드 수익률은 12.19%에 그친다. 그리고 지수가 가입 시점과 비슷한 수준인 494.1까지 밀린 1997년 11월까지 투자할 경우 펀드는 36.90% 손실을 낸 것으로 나타났다.

2003년 3월 지수 평균값이 550.80까지 밀렸을 때 적립식 펀드에 가입, 900을 넘어선 2004년 4월(907.10)까지 투자한 경우에도 마찬가지다. 펀드 수익률은 24.48%로 지수 상승률인 65%에 비해 매우 낮다.

주가가 오를 때는 적립식이 평균매입 단가를 높이는 효과를 가져오고, 이 때문에 주가 상승률을 온전히 수익으로 얻기 힘들 뿐 아니라 주가가 오르다 떨어질 경우 충격이 더 커지는 결과가 나타난다.

특히 1992년 8월부터 1997년 11월까지 펀드에 투자했다면 5년 이상 장기 투자하고 원금을 까먹는 결과를 얻게 된다. 적립식으로 장기 투자한다고 해서 무조건 수익이 나는 것은 아니라는 얘기다.

미래에셋생명 강남SFC지점의 김기원 부지점장은 "정확하게 주가의 바닥을 찾아 들어가 고점에서 나올 수 있다면 거치식이 유리하지만 주가를 예측하는 것이 사실상 불가능하다"고 지적했다. 그는 또 "적립식이 갖는 효과는 일정 부분의 수익을 얻으면서 리스크를 줄이는 것 외에 심리적인 것도 있다"며 "목돈을 거치식으로 투자할 경우 하루하루의 등락에 신경을 곤두세우게 되지만 적립식의 경우 상대적으로 느긋할 수 있다"고 말했다.

업계 관계자들은 적립식펀드로 대박을 내겠다는 생각보다 시장 리스크를 줄이면서 예금 금리보다 높은 수익을 얻겠다는 생각으로 접근하는 것이 바람직하다고 전했다.