암보장성 강화 허와실<1>

정부가 암에 대한 보장성을 크게 강화했다고 큰소리다. 2004년 49.6%에 불과했던 암환자 보장성은 2007년에는 71.5%로 강화됐다. 전체 암 치료비용을 100으로 잡을 때 71.5%를 건강보험에서 부담한다는 의미다. 하지만 환자들이 피부로 느끼는 보장성은 이에 크게 미치지 못한다. 실제로 꼭 필요한 것은 보장에서 제외돼있기 때문이다. 암 보장성 강화, 그 허와실을 알아봤다. [편집자주]

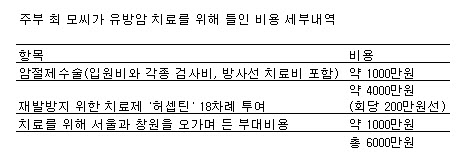

창원에 사는 주부 최모씨(51세)는 2006년 유방암 3기 진단을 받고 서울대병원에서 암 절제수술을 받았다. 입원비와 수술비, 각종 검사비용 등을 합쳐서 약 1000만원이 들었다. 방사선 치료도 병행했다.

수술은 성공적이었다. 의사는 수술 후 재발을 막아야 한다며 유방암 치료제 '허셉틴'(주사제) 치료를 권했다. '허셉틴'은 보험이 적용되지 않는다. 1회 주사비는 200만원. 치료비가 비싸 망설이는 최씨에게 남편은 '집을 팔아서라도 맞자'고 했고 결국 최씨 부부는 창원에 있는 83㎡(25평)짜리 아파트를 팔았다.

최씨는 1년간 '허셉틴'을 18차례 투여하면서 투여 전후 검사비, 재료비 등 약 4000만원을 지불했다. 이렇게 암 치료에 들어간 진료비가 모두 5000만원에 달한다. 여기에 서울과 창원을 오가면서 이래저래 1000만원 넘는 돈이 추가로 들었다.

다행스럽게도 최씨는 예후가 좋아 현재 '허셉틴' 주사를 중단한 상태다.

최씨는 "병원에서 선택진료를 택하라고 해서 한번 진료 받을 때마다 7만~10만원을 더 냈다"며 "나는 집을 팔아서 약값을 댔지만 이를 못해서 치료를 포기하는 사람도 많다"고 말했다. 최씨 또한 아직 안심할 수는 없다. 다시 '허셉틴'을 처방받게 되면 수천만원의 약값을 각오해야 한다.

{kind=link}

암은 한국인 사망원인 1위를 차지하는 대표질환이다. 평균 수명이 늘면서 암 환자는 점점 더 많아지는 추세다. 지난 2007년 기준 건강보험으로 진료를 받은 암환자 수는 49만3584명이다. 이제 주변에서 가족이나 지인 중 암 환자가 없는 사람을 찾아보기 어렵게 됐다.

현대 의학의 발전으로 암환자의 5년 생존률은 52%를 넘어섰다. 예전처럼 '암에 걸리면 무조건 죽는다'고 겁먹을 필요가 없다는 말이다.

독자들의 PICK!

문제는 암 치료에 들어가는 비용이다. 정부는 암에 대한 보장성이 크게 강화됐다고 하지만 '암에 걸리면 가정이 파탄난다'는 이야기는 여전하다. 정부는 약값의 경우 90%를 건강보험에서 대주고, 전체 치료비를 감안해도 71.5%를 보험에서 부담한다고 밝힌다.

하지만 실제 환자들이 느끼는 부담은 정부 측의 설명과 크게 다르다. 업계에 따르면 환자들의 체감지수는 50~60% 수준이다. 건강보험이 적용되지 않는 비급여 항목에 들어가는 비용이 너무 크기 때문이다. 초음파나 상급병실 입원비 등 진료비 중에서 많은 부분을 차지하는 고액 진료비가 이런 비급여에 속한다. 많은 대형 병원이 환자 의지에 상관없이 택하도록 하고 있는 선택진료비(특진비)도 보험이 되지 않는다.

게다가 병원마다 비급여는 철저히 비밀로 관리하기 때문에 그만큼 파악이 쉽지 않아 정부의 암보장성 통계가 환자들이 실제로 느끼는 부담과 차이가 발생한다는 지적이 나온다.

환자들은 보장성을 더 강화해줄 것을 요구하지만 건강보험 재정 악화를 우려한 정부는 여러 가지 제한을 두고 있다. 한 암 환자는 "3개 치료제를 쓰고 있는데 한달 약값이 450만원"이라며 "가장 비싼 '아바스틴'이 보험이 되지 않아 부담이 커졌다"고 설명했다. 그는 "싼 약만 보험을 해주고 가장 필요한 약은 뺀다면 무슨 도움이 되겠느냐"고 반문했다.