[한일, 생존의 연대]<1-⑨>

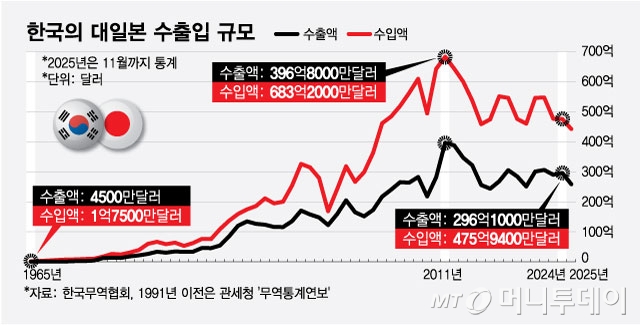

한·일 경제 협력의 원년은 1965년이다. 8·15 광복 후 단절됐던 양국이 '한일기본조약'으로 손을 맞잡은 시점이다. 이후 60년은 갈등과 협력의 반복이었다. 그사이 무역 규모는 352배 커졌다. 수직적이던 교역 구조는 수평적으로 진화했다.

1일 한국무역협회에 따르면 1965년 2억2000만달러던 한·일 무역 규모는 2024년 772억달러로 352배 급증했다. 2011년 1080억달러로 정점을 찍은 뒤 최근엔 700억~800억달러 선을 유지 중이다.

출발은 '비대칭'이었다. 한국은 자본·기술·중간재를 일본에 전적으로 기댔다. 일본산 자재로 완제품을 만들어 미국에 파는 분업 구조가 굳어졌다. 수출이 늘수록 일본산 핵심 부품과 장비를 사들이는 규모도 커졌다.

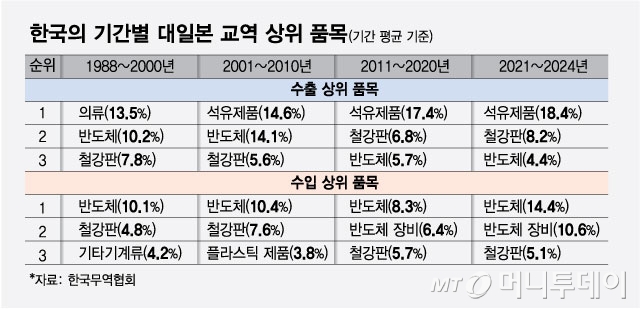

1988년엔 소비재(49.5%)가 대일 수출의 절반을 차지했다. 1988~2000년 대일 수출 1위 품목은 의류(13.5%)였다. 반면 일본으로부터는 △반도체(10.1%) △철강판(4.8%) 등 고부가가치 품목을 주로 수입했다. 전형적인 후발 산업국 모습이다. 대일 무역적자는 숙명과 같았다. 적자폭은 2010년 361억달러까지 확대됐다.

수출입 전반에서 일본 의존도는 절대적이었다. 1973년 한국의 대일 교역 비중은 39.8%에 달했다. 이후 점차 하락해 △1980년(22.4%) △1990년(23.1%) △2000년(15.7%) △2010년(10.4%) △2020년(7.3%) 등을 기록했다.

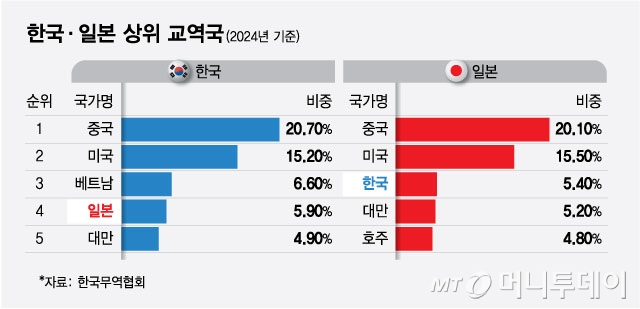

2000년대 이후 기류가 변했다. 2024년 한국의 대일 교역 비중은 5.9%까지 낮아졌다. 한국 무역의 체급이 달라진 결과다. 대일 교역이 352배 증가하는 동안 대세계 교역은 2060배 폭증했다.

이때부터 양국 관계는 수평적으로 재편됐다. '일본 부품, 한국 조립' 공식은 힘을 잃었다. '소·부·장(소재·부품·장비)' 기술 자립도가 높아지며 한국은 일본의 강력한 경쟁자로 자리잡았다.

교역 구조도 재편됐다. 2021~2024년 대일 수출 상위 품목은 △석유제품(18.4%) △철강판(8.2%) △반도체(4.4%) 등이다. 수출 구조에서 중간재 비중은 1988년 31.6%에서 2024년 77.5%로 급증했다.

수입은 반도체(14.4%)가 굳건한 1위다. 다만 2010년 이후 반도체 장비 수입도 크게 증가한 점을 주목할 부분이다. 한국 반도체 산업의 성장이 관련 수입 증가로 이어진 셈이다.

독자들의 PICK!

비중은 줄었어도 일본은 여전히 핵심 파트너다. 글로벌 공급망 재편 과정에서 이해관계가 맞닿아 있다. 인구구조 변화, 탄소중립, AI(인공지능) 등은 양국이 머리를 맞대야 할 분야다.

다만 현실적인 간극은 있다. 산업 경합과 역사 갈등은 경제 공동체로 가는 길목의 걸림돌이다. EU(유럽연합) 수준의 결속을 기대하기엔 신뢰와 제도적 기반이 부족하다는 지적이다.

박성빈 아주대 일본정책연구센터장은 "양국이 이익을 공유할 수 있는 구조를 만드는 게 핵심"이라며 "자동차·반도체·수소 등 경쟁 산업이라도 협력의 여지가 있다면 추진해 볼 필요가 있다"고 말했다.

이어 "역사와 정치가 경제의 발목을 잡는 현실적 문제는 있다"면서도 "명확한 협력 목표 공유가 전제된다면 유의미한 한·일 경제협력은 가능하다"고 덧붙였다.

{kind=link}

{kind=link}

{kind=link}