"1%대 초저금리에만 초점을 맞추면…" "20년 뒤를 생각해 보면…"

'공유형' 모기지 도입 방침을 밝힌 정부의 고민이다. 시장의 관심을 끄는 데는 성공했지만 속내는 복잡하다. 무엇보다 시장의 걱정처럼 대대적 '매매 활성화 정책'이 될 수 없다는 게 답답하다. 지원 대상이 3000호에 불과한 데다 실제 수요가 있을지 감을 잡기 어렵다. 정부 관계자는 "3000억원 수준 규모의 시범 실시인 만큼 효과를 장담하긴 이르다"며 "다만 최소한의 불쏘시개 역할 정도만 해 줬으면 하는 게 작은 바람"이라고 말했다. 이어"그래도 관심은 많은 것 같다"고 덧붙였다.

그나마 시장의 관심을 불러온 1등 공신은 '1%대 파격 금리'다. 기존 생애최초구입자금 대출자 등의 '역차별' 논란을 불러올 정도로 금리가 낮다. 하지만 정부 생각은 다르다. 금리 부분에선 차이가 분명히 있지만 다른 조건도 함께 살펴봐야 한다는 이유에서다. 기획재정부 관계자는 "'1%대 금리'에만 초점이 맞춰져 과도한 쏠림 현상이 있지 않을까 걱정이 많다"고 말했다.

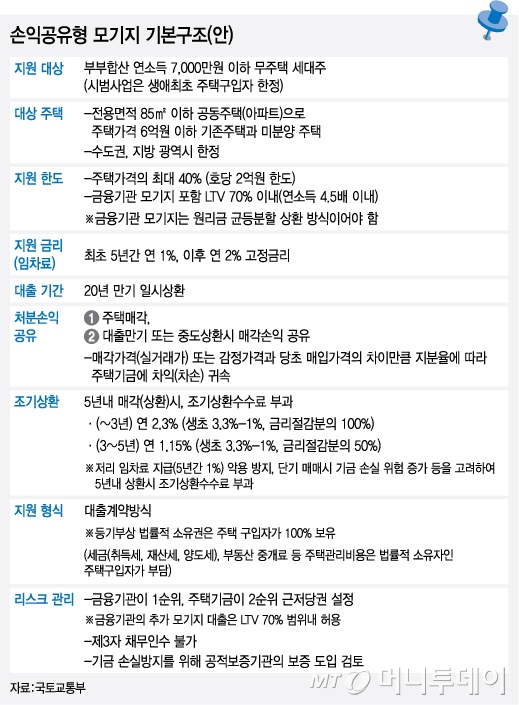

정부의 걱정은 오히려 '20년 뒤 만기'에 있다. 공유형 모기지 제도와 기본형의 근본적 차이는 수익 배분에 있다. 만기 전이나 만기 때 주택을 매각하면 간단하다. 매입가와 매각가의 차익을 배분하면 된다. 문제는 20년 만기 후 집을 그대로 보유할 때다.

원칙대로면 한국감정원의 감정가액과 매입가의 차익을 산정한 뒤 지분만큼 나눠야 한다. 하지만 '돈'이 없다. 실제 매각한 게 아니기 때문에 집주인 입장에선 또다른 '목돈'을 만들어 건네줘야 한다. 예컨대 손익공유형으로 8000만원을 빌려 2억원에 산 아파트가 20년 뒤 4억원이 됐다고 가정하자. 20년 만기 때 8000만원을 갚는 것과 함께 2억원의 40%인 8000만원을 더 줘야 한다.

정부 관계자는 "국민주택기금 입장에선 20년뒤 지분에 따른 이익 실현을 하도록 설계된다"며 "주택수요자가 이익 실현을 하지 않을 경우 미스매치가 생길 수밖에 없다"고 말했다. 이 경우 추가 대출이 불가피하다. 20년 저금리로 집을 샀지만 집값 상승분을 메우려 돈을 또 빌려야 하기 때문.

독자들의 PICK!

이뿐 아니라 감정적 '지분 다툼'도 생길 수 있다. 화장실 갈 때와 나올 때 심정이 다를 수 있다는 얘기다. 기재부 관계자는 "결국 집값 전망, 개인 재무 능력과 선호도 등을 고려해 대출 상품을 선택할 것"이라며 "기본형, 공유형 등은 장·단점이 있다"고 말했다.

{kind=link}