[임대사업자 과세 방안 '후퇴']2주택·2000만원 이하 분리과세는 추가 논의

{kind=link}

정부와 새누리당이 13일 임대소득 과세기준을 주택수와 무관하게 임대소득 2000만원 이하는 분리과세를 적용하기로 합의하면서 임대소득 취지와 방향이 훼손됐다는 지적이다.

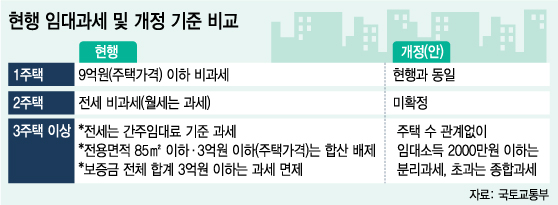

이날 당정은 '3·5 주택임대차시장 선진화 대책 보완방안'에서 확정한 2주택자·임대소득 2000만원 이하 분리과세, 3주택자 이상 종합과세 방침을 주택수와 관계없이 2000만원 이하는 모두 분리과세로 분류하는 기준을 적용하기로 합의했다. 비과세 기간도 2015년까지 2년에서 2016년까지 3년으로 연장했다.

분리과세 기준 변경 배경으로 기획재정부 관계자는 "분리과세·비과세 적용 대상을 2주택 보유자이면서 임대수입 2000만원 이하로 정했지만 과세형평을 감안해 2000만원만 기준으로 했다"고 설명했다.

이 같은 당정간 합의 내용은 현행 기준에 비해서도 상당히 후퇴한 것으로 '고소득·고세율'인 과세의 기본 방향을 흔들었다는 논란을 피하기 어렵게 됐다.

2주택의 경우 2000만원 이하 분리과세 하려던 방침을 비과세(월세 제외)하는 현행법을 유지하는 방안을 놓고 당정간 결정을 내리지 못했다. 임대차시장 선진화 대책에선 지금까지 과세하지 않던 전세 보증금을 과세 대상으로 분류했다. 하지만 여당이 현행법보다 강화된 내용을 반대하면서 2주택자 비과세 기조가 유지될 공산이 커졌다.

논란은 3주택자 이상에서 발생한다. 현행 소득세법과 시행령을 보면 3주택 이상 보유자의 경우 모든 임대에 대해 종합과세를 기본으로 하고 있다. 이는 3·5 보완조치 내용과 일치한다. 하지만 이날 당정의 결정에선 임대소득이 2000만원 이하일 경우 종합소득과세가 아닌 과세표준 단일세율(14%) 분리과세를 적용, 세 부담이 현저히 낮아지게 됐다.

당장 실거주가 아닌 투자 목적으로 주택을 다수 보유한 이들에게 세 부담을 오히려 낮췄다는 비판도 나온다.

지금까지 과세가 제대로 이뤄지지 않아 세 부담이 낮아졌더라도 실제 세액 징수는 실효성이 높다는 정부 설명도 설득력이 떨어진다는 지적이다. 세액 징수의 실효성에 앞서 정부가 제 역할을 제대로 하지 않더니 사실상 '부자 감세'를 추진한다는 지적이다.

조명래 단국대 도시계획부동산학부 교수는 "임대소득 과세는 조세정의를 위해 실시했어야 했는데 정부가 이를 실천하지 않다가 오히려 후퇴했다"고 꼬집었다.

독자들의 PICK!

서울 강남과 같은 부촌에 높은 임대료로 세를 준 다주택자와 강북이나 수도권 다주택자의 세부담 격차가 현저히 좁아지는 것도 논란거리다.

전세의 경우 간주임대료가 2000만원이 되려면 전세금이 15억원에 육박해야 한다. 강남 다주택자가 보유주택들을 모두 14억원에 전세 줬을 때 분리과세를 적용한 세 부담은 51만원이다. 반대로 강북 다주택자가 10억원에 전세를 준다고 하면 연간 26만원을 부담해야 한다. 차이는 25만원에 불과하다.

분리과세는 동일한 과표기준(14%)을 적용하기 때문에 소득구간에 따른 과세율 격차가 큰 종합과세에 비해 세 부담 격차가 좁아질 수밖에 없다. 원윤희 서울시립대 세무전문대학원 교수는 "주택수와 관계없이 2000만원 이하에 분리과세를 적용하면 이를 넘기지 않으려는 여러 가지 일탈행위가 발생한다"고 지적했다.