분리형BW 낮은 이자율에 채권발행 자금조달 효과 크지만 편법증여에 악용...업계 부활에 환영

BW(신주인수권부사채)는 1999년에 처음 도입됐다. 기업의 원활한 자금조달을 돕는다는 취지였다.

BW는 말 그대로 채권과 워런트(신주인수권)가 결합돼 있는 사채다. 발행사는 워런트 덕분에 이자율을 낮춰 채권을 발행할 수 있고 투자자는 채권 이자수익 외에 해당종목의 주가가 오를 경우 워런트를 행사해 주식을 얻으면 시세차익도 누릴 수 있어 인기가 많았다.

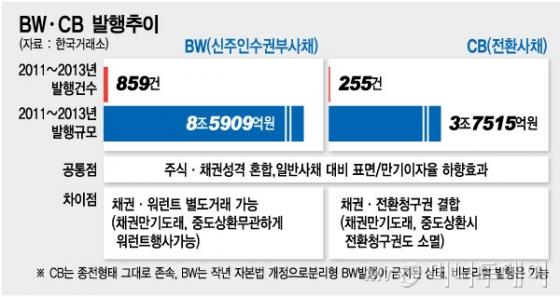

주식형 사채로 CB(전환사채)도 있지만 BW의 인기에는 못 미쳤다. 한국거래소에 따르면 2011년부터 지난해까지 3년간 CB는 255건, 3조7515억원 가량이 발행됐으나 같은 기간 BW는 CB의 두 배가 넘는 859건, 8조5909억원이 발행됐다.

CB는 전환청구권과 채권의 분리 거래가 불가능하다. CB 투자자는 채권을 일정기간 보유하면 이자수익을 얻을 수 있지만 전환청구권을 행사한 시점부터 채권은 소멸한다. 반면 분리형 BW는 투자자가 채권을 만기까지 보유하거나 발행사가 요구한 시점에 일정 이자수익을 받고 채권을 매도할 수 있다. 또 BW 만기 직전까지 워런트를 보유했다가 원하는 시점에 행사해 주식을 얻을 수 있다. 투자자 입장에서는 CB보다 분리형 BW가 훨씬 유리하다.

그간 발행된 BW의 대다수는 분리형이었다. 지난해까지 3년간 발행된 859건의 BW 중 비분리형 BW는 단 11건(1.28%)에 불과했다. 그나마 1건만 2011년에 발행됐고 나머지 10건은 지난해 8월 분리형 BW가 금지된 이후 발행됐다.

하지만 분리형 BW는 편법증여에 악용된다는 비판에 시달려왔다. 채권·워런트가 불특정 다수에 배분되는 공모형의 경우에는 편법상속의 문제가 없었지만 사모 BW에서는 편법상속의 소지가 많았다.

BW를 통한 워런트의 편법승계는 △발행사 △사모발행 대상자 △대주주 및 그의 자녀 등 3각구도를 통해 진행됐다. 발행사가 BW를 사모방식으로 A에게 발행하고 A가 취득한 워런트 중 일부 또는 전부를 대주주와 대주주 자녀에게 재매각하는 구도다. 이렇게 하면 발행사 지분이 저가에 대주주 및 그 자녀에게 이전되는 효과가 있다. 2012년에 자본시장법 개정을 통해 분리형 BW 자체가 폐지된 것도 이 때문이었다.

실제로 발행된 BW의 대다수가 사모 형태였다. 2011~2013년 발행된 BW 중 공모 BW의 발행건수는 130건에 불과했고 사모가 729건이었다. 발행사들이 저렴한 이자에 자금을 조달하기보다 대주주 및 대주주 자녀에 대한 편법 증여를 목적으로 BW를 발행했음을 짐작할 수 있는 대목이다.

독자들의 PICK!

국회에서 이 문제에 대해 수년간 비판이 지속돼 왔다. 김기식 새정치민주연합(당시 민주당) 의원은 금융위원회에 BW를 통한 편법증여를 막을 수 있는 대안을 내놓으라고 요구해왔다. 증권업계는 분리형 BW가 기업 자금 조달에 유용성이 있는 만큼 사모형 BW만 금지하거나 대주주의 편법증여를 막을 수 있는 장치를 마련하면 충분하다는 의견이었지만 결국 분리형 BW가 전면 폐지되는 쪽으로 결론이 났다.

분리형 BW가 폐지된지 1년이 채 안 돼 부활 추진 소식이 전해지자 금융투자업계는 일제히 환영의 목소리를 냈다. 한 업계 관계자는 "분리형 BW 발행이 허용되면 중소기업들의 자금난이 해소될 뿐만 아니라 증권업계도 시가가 행사가보다 높은 경우 워런트 매매거래가 활발해져 위탁매매 수수료 수익이 늘어날 것"이라고 말했다. 다만 대기업에 대해서는 분리형 BW 발행을 허용하지 않는 방향으로 논의가 진행되는데 대해 "대기업이라도 한계 상황에 봉착한 경우 자금난 해소를 위해 분리형 BW 발행을 일부 허용하는 방안이 함께 검토됐으면 한다"고 덧붙였다.

한편, 우려의 목소리도 있다. 업계 또다른 관계자는 "분리형 BW는 소액주주들에게는 주식투자의 불확실성을 높이는 폭탄과도 같은 존재였다"며 "분리형BW를 부활시키더라도 기존주주의 지분희석 가능성을 줄일 수 있는 '주주배정' 혹은 '구주주 우선배정 후 실권주 공모' 등 방식으로만 도입해야 할 것"이라고 말했다.

{kind=link}