HUG 1인당 2건 이상 중도금대출 보증은 6조원 넘어..."공적기관이 투기수요 조장" 비판도

주택도시보증공사(이하 HUG)가 한 사람에게 3건 이상의 중도금대출 보증을 선 규모가 올 6월말 기준으로 1조원에 육박한 것으로 나타났다. 한 사람이 3건 이상의 중도금 대출을 받았다면 사실상 ‘투기 목적’에 가깝다. 2건 이상 중도금 대출을 받은 이도 전체 보증의 10%에 달했다. 실수요자와 거리가 먼 이들이다. HUG가 보증 한도와 횟수 제한없이 ‘묻지마 보증’을 해 온 결과다.

정부가 ‘8·25 가계부채 대책’을 통해 오는 10월부터 HUG와 주택금융공사(이하 주금공)의 보증 횟수를 1인당 2건으로 통합관리한다고 발표했지만 부부 합산이 이뤄지는 게 아니어서 실효성이 떨어질 것이란 지적도 나온다.

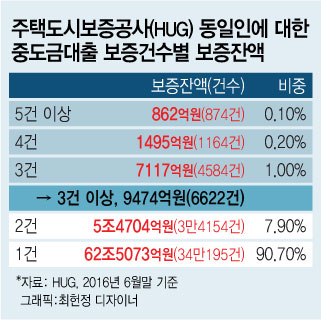

28일 HUG와 금융권 등에 따르면 6월말 기준으로 HUG가 한 사람에게 3건 이상 중도금대출 보증을 해 준 사례는 6622여건에 달했다. 전체 보증의 1.7%다. 지난 한해 동안 이뤄진 3건 이상 중도금보출 보증 횟수(6742건)와 맞먹는다. 보증잔액은 9474억원(1.4%)이었다. 1인당 3건이 7117억원이었고 4건이 1495억원이었다. 5건이 넘는 보증도 870건, 잔액 862건이었다.

아파트 집단대출(이주비·중도금·잔금대출)을 신청한 개인 차주들은 통상적으로 HUG나 주금공 등 공적보증 기관의 보증을 받아야 은행 대출을 받을 수 있다. 보증한도는 분양가의 60% 이내이며 보증료는 시공사 시공능력에 따라 연 0.17%~0.2%까지 부담한다. 보증료는 차주가 내기도 하지만 시공사가 부담하는 경우도 많다.

은행권에서는 공적 보증기관에서 3건 이상 보증을 받은 사람이라면 사실상 '실수요자'라기 보다는 '투자나 투기 목적'으로 분양을 받았다고 본다. 이 기준으로 보면 국토부가 최대주주(67.85%)인 HUG가 '투기 목적' 대출자에게 1조원에 달하는 공적 보증을 서 준 셈이 된다.

게다가 1인당 2건의 보증을 받은 것도 ‘실거주’ 목적으로 보기 어렵는 게 금융권의 시각이다. HUG가 1인당 2건의 중복 보증을 선 잔액은 5조4700억원(전체 8.0%)나 된다. 결과적으로 1인당 2건 이상 보증 전액인 6조4000억원(전체 9.3%)가량이 실상은 실수요자가 아니라는 추정이다. 특히 주금공과 HUG가 보증 발급 잔액 정보를 교환하지 않고 있어 동일인 중복보증은 이보다 더 많을 것으로 추정된다.

은행권 관계자는 “HUG는 지난 6월까지만 해도 중도금대출에 대한 보증한도와 횟수 규제가 따로 없었다”며 “묻지마식 보증을 서 주다보니 공적 보증기관이 도리어 투기수요를 조장했다는 비판이 제기된다”고 말했다.

독자들의 PICK!

두 공적기관 중 주금공은 애초부터 중도금대출 보증에 대해 1인당 2건으로 보증을 제한해 왔다. 반면 HUG는 보증횟수와 한도를 무제한으로 해줬다. 이로인해 지난해 중도금대출 보증 잔액은 60조3540억원으로 폭증했다. 올 6월말에는 68조9251억원으로 늘었다.

정부는 중도금대출을 포함한 집단대출이 가계대출 폭증의 주범으로 지목되고 나서야 '뒷북'으로 HUG의 보증 문턱을 높였다. 7월부터 1인당 보증 횟수는 2건으로, 보증한도는 6억원으로 각각 제한했다. 분약가격 9억원을 넘어서면 보증을 받을 수 없다. 이어 지난 28일 '가계부채 관리대책' 일환으로 주금공과 HUG의 보증 횟수를 통합해 1인당 2건으로 줄이는 추가 규제도 내놨다.

은행권에서는 그러나 이 같은 보증 제한 위주의 규제는 실효성이 떨어질 것이라고 주장했다. 개인별로 보증 횟수를 제한한다고 해도 부부의 경우 총 4건까지 가능해 투기수요를 잠재우기는 역부족이라는 지적이다.

금융권 관계자는 "주금공과 HUG의 보증을 통합 관리한다는 점에서는 의미가 있지만 투기수요를 막기 위한 근본 대책은 아니다"며 "분양권 전매 제한을 강화하지 않는 한 가계부채 대책이 실효성을 거두긴 힘들다"고 말했다.

{kind=link}