['무늬만 연금' 퇴직연금]<1>중도인출 빈번…1%대 '쥐꼬리 수익률' '푼돈' 인식 악순환

#14년차 직장인 박진식씨(가명·40세)는 최근 퇴직급여를 중도인출해 집 사는데 보탰다. 적립액이 거의 바닥 나 훗날 받을 수 있는 퇴직연금이 거의 없지만 아쉬움은 전혀 없다. 퇴직급여를 인출해 구입한 주택 가격이 퇴직연금 수익률과 비교도 할 수 없을 만큼 올랐기 때문이다.

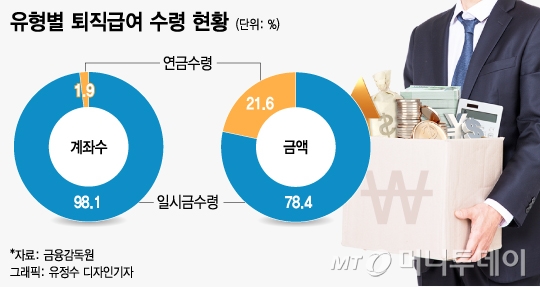

◇퇴직연금, 연금으로 받는 비율 1.9%=국민연금과 함께 직장인의 대표적인 노후대비 금융상품인 퇴직연금이 ‘무늬만 연금’으로 전락할 위기다. 퇴직급여를 연금으로 받는 사람은 가입자 100명 중 2명도 안 된다. 나머지는 퇴직급여를 중도인출해 쓰고 퇴직 때 남은 ‘쥐꼬리’ 적립액은 일시금으로 받아 자녀 교육비나 결혼자금, 투자자금 등에 써버린다.

퇴직연금제도는 급격한 노령인구 증가로 은퇴 후 노후소득 보장이 중요해지자 2005년에 연금 기능을 강화해 기존의 퇴직금제도를 바꾼 것이다. 국가가 운영하는 국민연금(공적연금)을 1층으로 하고 기업이 보장하는 퇴직연금(기업연금)을 2층, 개인이 직접 준비하는 개인연금을 3층으로 하는 이른바 ‘3층 노후대비책’을 마련하자는 취지다.

{kind=link}

하지만 퇴직연금은 도입된 지 13년이 지난 현재까지도 연금이라고 부르기 민망한 수준이다. 금융감독원에 따르면 지난해 만 55세 이상으로 퇴직급여 수령을 시작한 계좌 24만1455좌 중 연금 수령을 선택한 비율은 1.9%에 그쳤다. 나머지 98.1%는 일시금으로 수령했다. 금액 기준으로 따져봐도 크게 낫지 않다. 지난해 퇴직급여 수령액 총 4조9795억원 중 1조756억원만 연금 형태로 수령해 전체의 21.6%에 불과했다.

◇“푼돈 나눠 받아봐야 푼돈…연금 대신 집 사자"=퇴직급여를 연금 대신 일시금으로 받는 가장 큰 이유는 중도인출이 많아 적립액이 소액이기 때문으로 분석된다. 많지도 않은 돈을 매달 십수만원씩 푼돈으로 쪼개 받느니 한꺼번에 받는게 낫다는 심리다. 실제로 중도인출로 인해 적립금이 적은 소액 계좌의 경우 연금보다는 일시금 수령을 선호하는 경향이 컸다.

지난해 퇴직급여를 일시금으로 받은 계좌의 평균 적립액은 1649만원이었다. 이는 연금으로 받은 계좌의 평균 적립액 2억3000만원 대비 7.2% 수준에 불과하다. 일시금으로 받은 계좌의 평균 적립액 1649만원을 10년간 연금으로 받으면 매월 13만7400원, 20년간 받으면 매달 6만8700원에 그친다. 한달 차비 수준이다.

{kind=link}

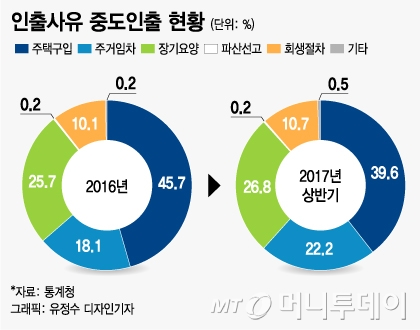

퇴직연금의 일시금 수령을 유발하는 ‘쥐꼬리’ 적립액은 중도인출이 가장 큰 원인이다. 통계청에 따르면 지난해 상반기에만 2만6323명이 1인당 평균 3039만원의 퇴직급여를 중도인출했다. 퇴직급여를 중도인출해 쓰는 가장 큰 원인은 주택 구입이 39.6%로 압도적이었다. 이어 ‘장기요양’(26.8%), ‘주거 목적의 임차보증금 마련’(22.2%), ‘회생절차 개시’(10.7%) 순이었다. 주택 구입과 전세금 등 주거비 마련이 중도인출 이유의 61.8% 를 차지한다.

독자들의 PICK!

금융권 한 관계자는 “퇴직연금제도가 도입된 지 13년이 되도록 연금으로 수령하는 비율이 1%대라는 것은 충격적”이라며 “고령화가 빠르게 진행되고 국민연금만으로는 노후소득이 크게 부족한 상황에서 퇴직연금의 연금 기능을 살리지 못하면 사회적 비용 부담이 엄청나게 커질 것”이라고 우려했다.

☞ 읽어주는 MT리포트