['무늬만 연금' 퇴직연금]<2>적립액 1억원일 때 일시금 550만원 VS 분할수령 385만원…세액차 165만원

정부는 퇴직연금을 연금으로 받도록 유도하기 위해 55세 이후 10년 이상 분할수령하면 일시금으로 받을 때보다 세금을 덜 내도록 했다. 그럼에도 퇴직연금 가입자 대다수가 일시금 수령을 선택하는 이유는 세금 차이가 미미해 소액씩 장기간에 걸쳐 나눠받는 데 따른 혜택을 느끼지 못해서다.

퇴직연금 중도인출이 쉬워 적립규모가 분할해 받을 만큼 충분히 쌓이지 않는다는 점도 이유로 지적된다. 적립금이 적다 보니 부과되는 세금도 적어 일시금으로 수령해도 분할해서 받는 것과 큰 차이가 없다. 이에 따라 퇴직연금의 연금기능을 회복하려면 충분한 연금자산이 형성되도록 중도인출 제한을 강화하고 연금 수령시 세제혜택을 늘려야 한다는 의견이 나온다.

◇퇴직연금 분할수령해도 절세효과 미미=퇴직연금을 연금 형태로 수령하면 소득세의 30%가 감면되지만 전체 적립금을 기준으로 비교하면 일시금과 분할수령의 과세 차이는 통상 2% 수준으로 크지 않은 것으로 나타났다.

{kind=link}

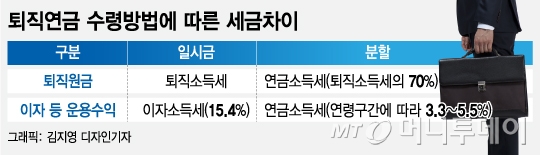

퇴직연금을 일시금으로 수령하면 퇴직소득세를, 연금으로 받으면 연금소득세를 낸다. 연금소득세는 퇴직소득세의 70% 수준으로 연금수령시 세금 30%를 아낄 수 있다. 하지만 월급이 1000만원 이하인 대부분 근로자는 퇴직소득세가 퇴직연금의 5% 수준으로 낮아 분할수령과 비교해 세금 차이가 크지 않다.

현재 월급이 1000만원이고 근속연수가 10년인 A씨가 올해 퇴직하는데 퇴직연금 1억원을 일시금으로 받는다면 퇴직소득세는 1억원의 5.5%, 550만원이다. 퇴직연금을 55세 이후 10년 이상 분할수령하면 5.5%에서 30%를 감면한 3.85%, 385만원을 세금으로 내면 된다. 분할수령하면 퇴직소득세 30%를 절약할 수 있지만 실제 세율차이는 1.65%포인트, 금액으로는 165만원에 불과하다.

또 퇴직연금을 운용해 수익이 난 경우 일시금으로 수령할 땐 15.4%의 이자소득세를 내지만 분할수령하면 55~69세는 5.5%, 70~79세는 4.4%, 80세 이상은 3.3%의 세금만 내면 된다. 하지만 퇴직연금의 90%가량이 원리금보장형 상품으로 운용돼 수익 자체가 크지 않아 운용수익에 대한 절세 효과도 체감할 만큼 크지 않다.

이 때문에 퇴직연금 일시수령에 세금을 늘리는 대신 분할수령엔 확실한 세제혜택을 줘야 한다는 의견이 나온다. 강성호 보험연구원 사회안전망연구실장은 “퇴직연금을 일시금으로 수령할 때 내는 퇴직소득세를 높이고 종신연금으로 수령할 때 내는 연금소득세는 현행 퇴직소득세의 70% 수준에서 50% 이하로 낮춰 연금화 유인을 강화해야 한다”고 말했다.

◇중도인출 대신 담보대출 활성화해야=퇴직연금의 중도인출 제한도 강화해야 한다는 지적이 나온다. 퇴직연금을 일시금으로 수령하는 주요 이유가 중도인출로 적립액이 연금으로 받기엔 너무 적기 때문이다.

독자들의 PICK!

근로자퇴직급여보장법에 따라 퇴직연금은 무주택자의 주택 구입, 전세금 또는 임차보증금 부담, 본인 또는 부양가족이 6개월 이상 요양하는 경우, 회생절차 개시 또는 파산선고, 천재지변 5가지 사유에 해당하면 중도인출할 수 있다. 무주택자가 집을 산다거나 전세금에 보태야 한다고 하면 퇴직연금을 전액 인출할 수 있는 데다 요양도 범위가 넓어 퇴직연금 중도인출에 쉽게 동원될 수 있다. 이에 대해 류건식 보험연구원 선임연구위원은 “주택 구입 등을 위한 중도인출에는 적립금의 일정비율 또는 일정금액으로 한도를 설정하는 등 세부기준 마련이 필요하다”고 말했다.

퇴직연금 중도인출을 줄이기 위해 담보대출을 활성화할 필요도 있다. 퇴직연금 담보대출은 적립금을 상환할 의무가 있어 노후재원이 소진될 가능성이 상대적으로 낮다.실제로 미국 등 선진국은 퇴직연금 중도인출 전에 담보대출을 활용하도록 한다. 류 연구위원은 “퇴직연금 담보대출의 상환기간과 담보권 설정 및 실행 등에 대한 규정이 거의 없다”며 “근로자의 일시적 자금수요가 퇴직연금 담보대출에 의해 우선 충족되도록 제도를 개선해야 한다”고 밝혔다.

◇젊을수록 중도인출 많아…인출액 반납도 허용해야=퇴직연금에 대한 젊은층의 인식을 바꾸는 일도 장기 과제로 지목된다. 2015년 기준으로 퇴직연금 중도인출을 연령대별로 보면 30대가 46.5%로 가장 많았고 40대가 33.1%, 50대가 13.6%였다. 국민연금의 경우 1999년 이전 일시금으로 수령이 가능했을 당시 일시금으로 받았던 가입자가 최근엔 연금으로 받기 위해 이자까지 가산해 다시 반납하는 사례가 급격히 늘고 있다.

김동엽 미래에셋은퇴연구소 은퇴교육센터장은 “국민연금 일시금 반납자 수가 크게 늘고 있다는 것은 젊은 시절엔 일시금을 선호했지만 나이가 들면서 연금의 필요성을 크게 느낀다는 뜻”이라고 해석했다. 또 “중도인출이 필요한 경우 한도를 정해 필요한 만큼 꺼내쓰고 자금이 생기면 다시 적립할 수 있게 하는 ‘부분인출’ 도입을 고려하는 등 유연성이 필요하다”고 말했다.

보험연구원의 강 연구실장은 “중도인출한 퇴직연금을 개인형 퇴직연금(IRP) 계좌에 반납하면 퇴직연금 적립금으로 허용하고 이미 납부한 세금을 환급해주는 안을 고려할 필요가 있다”고 말했다.