[공공페이 첫 발]신용 공여 기능 없고 할인·포인트 혜택 없어…은행과 플랫폼 사업자의 비용 부담도 문제

정부와 서울시 등 지방자치단체가 소상공인들의 수수료 부담을 없애기 위해 '서울페이' 등 공공페이 도입을 공식화했지만 실효성에 대한 논란은 여전하다. 민간 간편결제 사업자의 동참으로 비용 문제는 어느정도 해결했지만 정작 결제시장의 중심축인 소비자를 이끌 유인책은 충분치 않다는 관측에서다.

{kind=link}

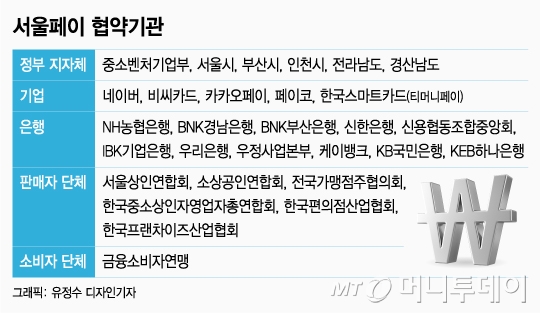

25일 서울시는 '소상공인 수수료 부담제로 결제서비스'(서울페이)의 연내 도입을 위한 민관협력 업무협약식을 체결했다. 중소벤처기업부 역시 지자체와 협력을 통해 역시 추진 중인 '소상공인 간편결제'(제로페이)를 도입하겠다는 방침이다.

정부와 서울시 등 지방자치단체가 소상공인들의 수수료 부담을 없애기 위해 '서울페이' 등 공공페이 도입을 공식화했지만 실효성에 대한 논란은 여전하다. 민간 간편결제 사업자의 동참으로 비용 문제는 어느정도 해결했지만 정작 결제시장의 중심축인 소비자를 이끌 유인책은 충분치 않다는 관측에서다.

25일 서울시는 '소상공인 수수료 부담제로 결제서비스(서울페이)'의 연내 도입을 위한 민관협력 업무협약식을 체결했다. 중소벤처기업부 역시 지자체와 협력을 통해 역시 추진 중인 '소상공인 간편결제(제로페이)'를 도입하겠다는 방침이다.

서울페이는 기존 신용카드 결제에 따른 수수료 부담을 완전 해소해주겠다는 목적에서 도입됐다. 현재 연매출 기준 3억원 이하 영세 가맹점은 0.8%, 3억원~5억원 이하 중소 가맹점은 1.3%의 수수료율이 적용 중이다. 서울페이를 통해 이같은 수수료율을 0%으로 낮춰주겠다는 것이다.

하지만 서울페이가 신용카드의 대체제 역할을 할 수 있을지는 여전히 의문이 크다. 은행계좌를 기반으로 한 송금인 만큼 신용카드가 제공하는 신용공여 기능이 없을 뿐더러 수수료 수익이 없어 포인트 적립 등 부가서비스를 기존 신용카드만큼 갖추기 어렵기 때문이다. 카드업계 한 관계자는 "신용카드 고객이 받는 서비스는 가맹점 수수료를 통해 충당하는데 수수료를 받지 않는다면 이런 서비스도 불가능하다는 얘기"라고 말했다.

이날 서울시는 서울페이 사용을 촉진하기 위해 결제금액에 대해 40%의 소득공제율을 적용하는 방안을 내놨다. 현재 각각 15%, 30%인 신용·체크카드의 공제율을 훨씬 웃도는 수준이다.

이같은 방식 역시 신용카드 수요를 돌리기에는 한계가 있다는 지적이 제기된다. 금융권 한 관계자는 "공제율이 매력적이지만 이점만으로는 신용카드 대신 선택할 것이라고 보기엔 무리"라며 "체크카드 사용확대가 정체된 것처럼 서울페이도 같은 흐름을 보일 수 있다"고 말했다. 여신금융협회에 따르면 체크카드 이용액 비중은 2015년 20.9%, 2016년 20.1%, 2017년 20.4%로 큰 변화가 없는 모습을 보이고 있다.

독자들의 PICK!

금융권 다른 관계자 역시 "정부가 주도하는 만큼 서울페이로 인해 간편결제가 전체 지급결제시장에서 중요 영역으로 구축될 수 있다"면서도 "그렇다고 신용카드를 대체하는 결제수단이 되기에는 어려울 것"이라고 평가했다.

불확실한 향후 비용 발생도 우려사항이다. 비씨카드, 카카오페이 등 주요 민간 간편결제 사업자가 동참해 플랫폼 구축 비용 문제는 해결했지만 가맹점 모집 및 관리, 유지 등에도 비용이 들 수밖에 없어 민간 사업자들의 부담이 커질 수 있다는 지적이 나온다. 이번 사업에 동참한 한 간편결제 사업자 관계자는 "소상공인의 범위를 어떻게 적용하냐에 따라 달라질 수 있겠지만 추가적인 비용이 발생할 수밖에 없을 것"이라며 "그 비용을 어떻게 처리할지도 논의해야 한다"고 말했다.

이런 만큼 서울페이 활성화시 매출에 타격을 입을 것으로 예상됐던 밴(VAN)사나 지불결제사업자(PG사)들도 오히려 사업 참여의 기회가 생길 수 있다는 관측도 나온다. 관련업계 한 관계자는 "가맹점 관리 및 유지 업무를 이들에게 맡기는 방식도 고려될 수 있다"며 "다만 비용 지불 문제에 대한 협의가 선행되어야 할 것"이라고 말했다.