[금융 골목상권, 지방은행]제주은행 6조 VS 국민은행 357조 '자산 양극화', "규제 차등화 검토할것"

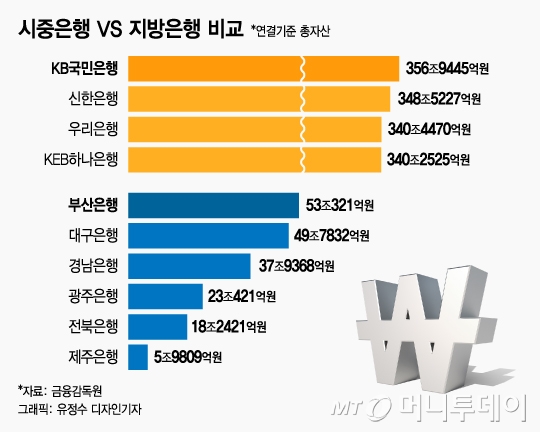

신한금융지주 계열사인 제주은행의 총자산은 지난해 말 기준 5조9809억원으로 저축은행 1위사인 SBI저축은행(7조5100억원)보다 작다. KB국민은행(356조9445억원)과 비교하면 60배 차이가 난다. 그렇지만 저축은행 ‘덩치’의 제주은행은 자산 60배 국민은행과 똑같은 규제를 받고 있다.

제주은행은 신한지주 계열이라 시스템적 중요은행(D-SIB)이기도 하다. 일반은행들은 국제기준에 따라 총자본 비율 10.5%를 넘어야 하는데 D-SIB로 지정된 제주은행은 이보다 1%포인트를 더 적립해야 한다. 은행업 감독규정상 신한지주가 D-SIB로 지정되면 자회사인 제주은행도 같은 규제를 받아서다. 감독규정은 ‘받을 수 있다’로 적혀있으나 금융당국은 더 보수적으로 해석해 왔다.

제주은행의 BIS 비율은 14.89%(총자본)로 지방은행 평균 15.76%에 못 미친다. 신한지주가 지방 영업 기반을 유지하려고 제주은행 지분을 일부러 75.31%(3월말 기준) 만 갖고 있는데 제주지역 소액주주가 증자에 참여하지 않으면 BIS비율을 올리기가 어렵다.

제주은행의 고민은 모든 지방은행도 안고 있다. 지방은행 중 가장 큰 부산은행 총자산은 53조원으로 300조원이 넘는 시중은행의 6분의 1이다. 6개 지방은행 임직원(1만2150명) 모두를 합쳐봐야 국민은행(1만8173명)에 못 미친다. 지방은행 점포(935개)를 모두 더해도 시중은행 한 곳 수준밖에 안 된다.

‘양극화’ 현상이 뚜렷하지만 지방은행에 적용되는 규제는 시중은행과 거의 동일하다. 차등적용하는 규제는 설립자본금과 영업구역 2가지. 지방은행 설립 자본금은 250억원으로 시중은행 2000억원보다 작지만 어차피 대출 영업을 하려면 250억원 가지고는 턱없이 부족하다. 영업구역 차등화도 지방은행에 혜택이 아니다.

도리어 지방은행이 역차별을 당한다. 돈을 빌려주고 떼일 것에 대비해 쌓아둬야 하는 대손충당금 기준이 그렇다. 대손충당금을 산정할 때 일정 규모를 초과하는 대출에 개별 기업별 평가를 해야 한다. 시중은행은 이 기준이 10억~50억원인 반면 지방은행은 5억~10억원이라서 지방은행의 충당금 부담이 더 크다. 금감원이 은행 경영실태를 평가할 때 시중은행과 지방은행을 구분하지 않고 섞어서 등급을 내는 것도 문제다. 연체율 높은 기업을 상대하는 지방은행 등급이 더 나쁠 수밖에 없다.

지방은행이 지역 경제의 ‘버팀목’이 되려면 시중은행 수준으로 적용되는 규제를 낮춰야 한다는 목소리가 나오는 이유다. 윤석헌 금감원장도 “지방은행과 시중은행간 자산규모, 리스크 특성 차이를 감안해 비례성의 원칙에 따라 건전성 감독기준을 차등 적용하는 방안을 적극 검토하겠다”고 말했다. 금감원은 자본규제는 아니더라도 경영실태평가나 충당금규제를 달리 적용하는 방안을 검토하기로 했다. 금융 선진국들은 해외영업을 하지 않는 소규모 은행에는 자본규제도 차등 적용한다.

{kind=link}