{kind=link}

코로나19(COVID-19) 피해 중소기업·소상공인에 대한 대출 만기연장·원리금 상환 유예 조치가 6개월 더 연장된 가운데 주요 은행의 관련 대손충당금 적립률이 1%에 그친 것으로 나타났다. 충당금은 은행이 부실에 대비해 쌓아두는 위험 대비 자금으로 코로나 대출 중 1%만 부실이 발생할 것으로 예상한다는 의미다. 금융당국은 은행들에 충분히 충당금을 쌓으라고 권고하고 있다. 반면 은행들은 대부분 담보 대출인 만큼 부실이 발생해도 은행에 미치는 영향은 적다고 반박한다.

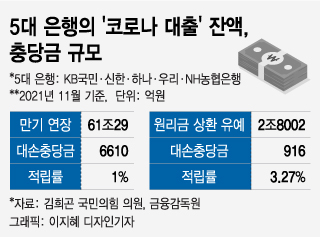

3일 국회 정무위원회 야당 간사 김희곤 국민의힘 의원이 금융감독원으로부터 확보한 자료에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 지난해 11월 기준 만기 연장·원리금 상환 유예 잔액은 63조8031억원, 충당금 잔액은 7526억원으로 집계됐다. 대출 잔액 대비 충당금 적립률은 1.18%다.

부실 가능성이 상대적으로 높은 원리금 상환 유예분만 보면 5대 은행은 2조8002억원에 대해 충당금 916억원을 적립했다. 적립률이 3.27%로 양호한 것처럼 보이지만 구체적으로 살펴보면 그렇지 않다. 우리은행의 적립률이 7.96%로 높을 뿐 KB국민(0.87%)·하나은행(0.73%)은 1%를 넘지 못했고 신한(2.31%)·NH농협은행(2.05%)도 2%대에 불과하다.

김희곤 국민의힘 의원은 "코로나 이후에는 기존에 누적된 경기불황과 세계적인 경제 불확실성으로 인해 자영업자·소상공인 부실률이 더 커질 가능성이 농후하다"며 "코로나 정책 지원 덕에 은행 부실 위험이 적더라도, 향후 경제회복을 위한 금융권 체력 확보 차원에서 금융소비자에 부담이 전가하지 않는 선에서 은행들이 더 보수적인 기준을 세우고 충당금을 확보해야 한다"고 밝혔다.

전문가들도 비슷한 생각이다. 김소영 서울대 경제학부 교수는 "코로나 대출 지원이 종료된 후 자영업자나 소상공인의 부실률이 1%를 초과할 가능성이 상당히 크다"며 "일반 대출이라면 모르겠지만 코로나 관련 대출이기 때문에 은행들이 부실 위험을 면밀히 들여다보고 충분한 충당금을 쌓을 필요가 있다"고 말했다.

실제 한국은행 '2020년 기업경영분석' 보고서에 따르면 2020년 말 기준 국내 한계기업 비중은 2009년 통계 작성 이후 최대치인 40.9%로 나타났다. 한계기업은 영업 이익으로 이자 비용조차 감당하지 못하는 기업을 뜻한다. 전문가들은 코로나19 장기화로 한계기업이 향후 더 늘어날 수 있다고 전망한다.

금융당국이 은행에 충당금을 더 쌓으라고 권고하는 이유이기도 하다. 금융당국 관계자는 "은행들이 회계상 기준과 개별 부실 위험 평가 결과에 따라 충당금을 쌓고 있는데, 과연 코로나라는 상황이 적절히 반영된 것인지 장담하기 힘들다"며 "이전에 사용하던 신용평가 방식이나 관련 데이터가 지금은 딱 맞지 않을 수 있으니 기존 충당금 설정 기준보다 더 보수적으로 충당금을 적립해야 한다"고 말했다.

독자들의 PICK!

은행들은 회계 규정 내에서 충당금을 최대로 쌓았다는 입장이다. 실제로 지난해말 국내 은행의 총 여신 대비 충당금 비율은 0.8%다. 연체 등이 발생한 부실여신을 포함한 수치임에도 코로나 대출 충당금 적립률인 1.18%보다 낮다.

또 코로나 대출 중 일부는 정책금융기관이 보증을 서고 있고 담보도 확보하고 있어 부실이 발생해도 은행이 받는 피해는 제한적이라고 설명한다. 은행권 관계자는 "애초 우량 소상공인 중심으로 대출을 공급한 은행도 있는데, 이 경우 충당금이 당연히 적다"며 "코로나 대출은 대부분 담보 대출이라 향후 부실이 발생해도 은행은 자금을 회수할 수 있기도 하다"고 말했다.