기준금리 인하에도 수개월째 은행 대출금리가 연 4%대를 유지하는 이유는 '가감조정금리'로 불리는 영업점·본점 우대금리가 1%포인트(P) 이상 대폭 줄어든 영향으로 분석된다. 지난해 4대 은행의 이자이익이 34조원을 돌파하자 금융당국은 대출금리 인하여력이 있는지 점검에 나섰다.

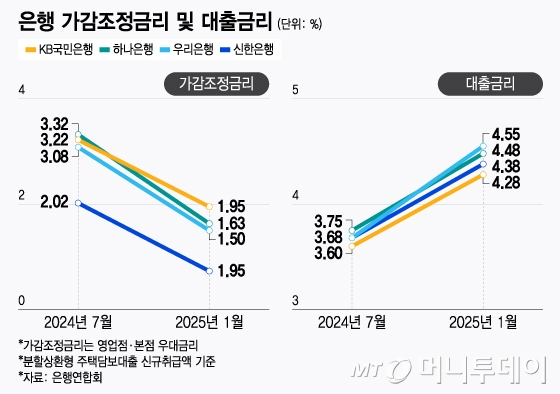

23일 은행연합회 대출금리 공시에 따르면 분할상환 주택담보대출 신규취급액 기준으로 KB국민은행의 지난달 가감조정금리는 1.95%였다. 지난해 7월 3.22% 대비 1%P 이상 낮다. 같은 기간 △신한은행(2.02%→0.73%) △하나은행(3.32%→1.63%) △우리은행(3.08%→1.5%) 등 주요 은행의 가감조정금리가 '반토막' 났다.

은행 대출금리는 '조달금리+가산금리-가감조정금리'로 결정되는데 가감조정금리는 영업점과 본점이 설정한 우대금리를 뜻한다. 급여이체, 카드사용 등으로 개별 고객에게 우대금리를 적용하기도 하지만 이보다는 본점 차원에서 우대금리를 얼마나 적용할지가 더 중요하다.

KB국민은행의 우대금리가 1%P 이상 축소되면서 대출자가 부담하는 금리는 3.6%에서 4.28%로 인상됐다. 조달금리(3.58%→3.01%)와 가산금리(3.24%→3.22%)가 떨어졌지만 가감조정금리가 대폭 축소된 것이 결과적으로 대출금리 인상으로 귀결된 것이다.

한국은행이 지난해 10월 이후 기준금리를 2차례 인하한 이후 은행 조달금리인 은행채 발행금리와 수신금리는 떨어졌다. 인건비·출연료·교육세·예상손실비용·목표수익률 등이 감안된 가산금리도 지난달 일부 인하됐다. 같은 기간에 가감조정금리만 '역주행'한 것이다.

한 금융당국 관계자는 "은행들이 만약 연간 1조원을 벌겠다고 경영목표를 세웠다면 조달금리나 업무원가가 아니라 이같은 경영목표를 달성하기 위해 가감조정금리를 통해 대출금리 수준을 결정한다고 볼 수 있다"며 "경영진의 단기실적주의가 대출금리를 결정하는 중요한 요인"이라고 지적했다.

금융당국은 은행들의 대출금리 인하여력이 있는지 직접 점검에 나선다. 4대 은행 기준 지난해 이자이익이 역대 최고수준인 34조원을 돌파하자 "기준금리 인하에도 불구하고 은행들이 폭리를 취하고 있다"며 지난 18일 국회 정무위원회에서 질타가 이어져서다. 김병환 금융위원장은 "올해는 (기준금리 인하)시차가 어느 정도 지나서 신규대출 금리를 최소한 인하할 여력이 있다"면서 "점검하겠다"고 밝혔다.

실제로 금융감독원은 지난 21일 은행 20곳에 공문을 보내 차주별·상품별로 준거·가산금리 변동내역과 근거, 우대금리 적용현황 등의 자료제출을 요구했다. 은행들이 기준금리 인하에도 우대금리를 덜 깎아주는 방식으로 대출금리를 높게 유지하면서 이자 장사를 하고 있다는 판단에 따른 것으로 보인다.

{kind=link}