고강도 가계대출 규제로 카카오뱅크와 케이뱅크의 실적이 나란히 둔화했다. 플랫폼에 대한 접근성을 내세워 가계대출 중심으로 성장해왔으나 장기간 대출 성장이 가로막히면서 인터넷은행(인뱅)들의 성장 동력이 눈에 띄게 떨어졌다는 평가가 나온다.

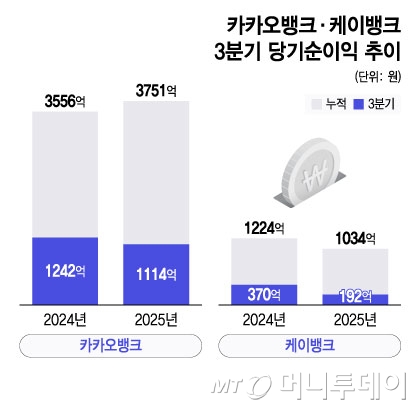

13일 금융권에 따르면 케이뱅크의 지난 3분기 당기순이익은 192억원으로 1년 전보다 48.1% 감소했다. 누적 기준 당기순이익도 1034억원으로 지난해 같은 기간보다 15% 줄었다. 카카오뱅크의 올 3분기 당기순이익도 1114억원으로 지난해 3분기 대비 10.3% 감소했다.

인터넷은행의 가계대출은 사실상 '개점휴업' 상태다. 지난해 하반기 금융당국이 인뱅들의 과도한 가계대출 영업 행태를 공개적으로 지적한 데 이어, 올해는 부동산 과열로 인해 대출 규제가 쏟아지면서 취급 여력이 크게 줄었기 때문이다.

인뱅 중에서 주택담보대출·아파트담보대출을 취급하는 카카오뱅크와 케이뱅크는 타격이 더 컸다. 올 들어 케이뱅크의 가계대출 잔액은 약 8000억원, 카카오뱅크는 1조1550억원 증가하는 데 그쳤다. 증가 속도가 예년의 3분의 1 수준이다. 앱(애플리케이션)에서는 매일 아침 잠깐 열리는 대출을 받기 위한 '오픈런'이 반복된다.

두 은행은 새로운 대출 수요를 찾기 위해 비슷한 시기 개인사업자 대출로 방향을 틀었다. 중저신용 소상공인을 겨냥한 자체 신용평가모델(CSS)을 활용하는 등 차별화된 전략으로 규모가 늘고 있다. 하지만 가계대출만큼 수요가 크지 않고 건전성 관리에 대한 부담으로 폭발적인 확대엔 제한이 있다.

앞으로 중소기업(SME)대출 시장까지 진출하겠다는 청사진을 그리고 있으나 이 역시 녹록지는 않다. 정부가 생산적 금융 확대를 주문하면서 시중은행까지 중소기업대출을 적극적으로 취급하고 있어서다. 중소기업 대출 시장 점유율이 가장 높은 IBK기업은행도 대형은행의 공세에 점유율이 올 3분기 하락 전환했다.

그럼에도 인뱅들이 수익 다변화를 위해 비이자이익을 키우는 전략이 성과로 이어지고 있다는 점은 긍정적이다. 자사 앱을 금융 '플랫폼'으로 전환해 MMF(머니마켓펀드)·채권 등 투자상품을 취급하고 수수료 수익을 늘리는 방식이다. 펌뱅킹·오픈뱅킹 수익과 광고 비즈니스도 수익을 가져다 준다.

독자들의 PICK!

다만 시중은행들의 슈퍼앱 UI·UX(사용자경험·환경) 경쟁력이 어느새 인뱅 못지않게 고도화됐다는 점은 또다른 고민을 안긴다. 계열사를 통합해 결제·투자·보험 등을 하나의 앱 안에 연계해 편의성을 높이기도 한다. 하나금융그룹의 경우 신용대출의 95.6%, 펀드의 80%가 비대면·디지털 방식으로 취급된다.

대형은행 대비 기초체력이 부족한 인뱅은 앞으로의 디지털 경쟁에서 비용 부담이 더 크다. 케이뱅크는 IT 투자와 마케팅 비용 증가로 3분기 일반관리비가 급증하면서 당기순이익 감소의 원인이 됐고, 카카오뱅크 역시 3분기 누적 판매관리비가 3946억원으로 역대 최고치를 기록했다.

은행권에서는 인터넷은행이 성장 '2라운드'로 넘어가기 위한 성장통에 진입한 것으로 보고 있다. 한 인터넷은행 관계자는 "규제 환경·시중은행과의 경쟁·비용 부담이 동시에 겹친 상황이어서 단기적인 실적 개선은 쉽지 않을 수 있다"라며 "새로운 캐시카우로 인공지능(AI)·스테이블코인 같은 신사업에서 성과를 내는 게 우선"이라고 말했다.

{kind=link}