고금리 기조 장기화 속에서 대기업의 신용위험도 높아지고 있다.

17일 금융감독원에 따르면 올해 정기 신용위험평가 결과 부실징후기업은 총 221곳으로 집계됐다. 부실징후기업 중 대기업은 17곳으로 전년(11곳) 대비 6곳 증가했다.

정기 신용위험평가는 채권은행이 기업의 재무구조와 상환능력 등을 점검해 A~D등급으로 분류하는 제도다. C·D등급은 부실징후기업이며, D등급은 경영정상화 가능성이 낮아 법적 회생절차가 필요한 경우다. 올해 평가에서는 C등급 기업이 104곳으로 지난해보다 4곳 늘었고, D등급 기업은 117곳으로 13곳 줄었다.

대기업 부실은 특히 D등급에서 두드러졌다. D등급 대기업은 지난해 7곳에서 올해 14곳으로 두 배 늘었다. D등급 대기업은 2021~2022년 0곳이었으나, 2023년 이후 고금리 환경이 본격화되면서 기업들의 재무구조가 악화된 영향으로 분석된다.

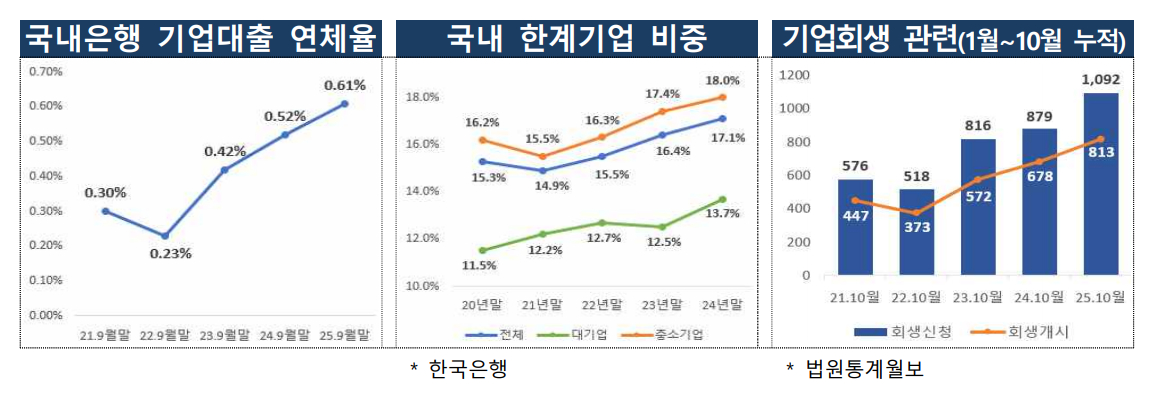

실제 대기업 중 영업이익을 이자비용으로 나눈 값을 의미하는 이자보상배율이 3년 연속 1을 밑돈 한계기업 비중은 2024년말 기준 13.7%로 2023년말에 비해 1.2%P(포인트) 상승했다.

중소기업도 상황은 비슷하다. 정기평가에서 부실징후 중소기업은 204개사로 전년보다 15개사 줄었으나, 매분기 수시평가 실적을 더하면 437개사로 전년보다 46개사가 늘어났다. 특히 D등급이 35개사가 늘어나며 회생절차에 직면한 기업이 증가한 것으로 나타났다.

업종별로는 부동산업의 부실이 가장 컸다. 부실징후기업 가운데 부동산업은 38곳으로 전체의 17.2%를 차지했다. 이어 자동차(16곳), 도매·중개업(15곳), 기계·장비(12곳), 고무·플라스틱(11곳), 전자부품(10곳) 순이었다.

다만 금감원은 부실징후기업이 은행권 건전성에 미치는 영향은 제한적이라고 보고 있다. 부실징후기업에 대한 은행권 신용공여 규모는 지난 9월말 기준 2조2000억원으로 전체 은행 신용공여의 0.1% 규모다.

부실징후기업 선정에 따라 은행들이 추가로 적립해야 할 대손충당금은 약 1869억원으로 추산됐다. 이를 반영하면 국내 은행의 BIS 총자본비율은 15.87%에서 0.01%P 하락한다.

금감원은 부실징후기업에 대해 신속한 후속 조치를 유도한다는 방침이다. 채권단 중심의 워크아웃이나 회생절차를 통해 경영 정상화를 지원하고, 구조조정을 지연하는 기업에 대해서는 채권은행의 사후관리를 강화하도록 지도할 계획이다.

{kind=link}