연말 '대출 절벽' 현상이 심화되면서 이달 주요 은행의 주택담보대출(주담대) 잔액이 1년9개월 만에 감소할 가능성이 커졌다. 주담대가 막히자 차주들은 미리 개설해둔 마이너스통장을 활용해 급전을 마련하고 있다. 금융당국은 당분간 가계대출 관리 강화 기조를 유지할 방침이다.

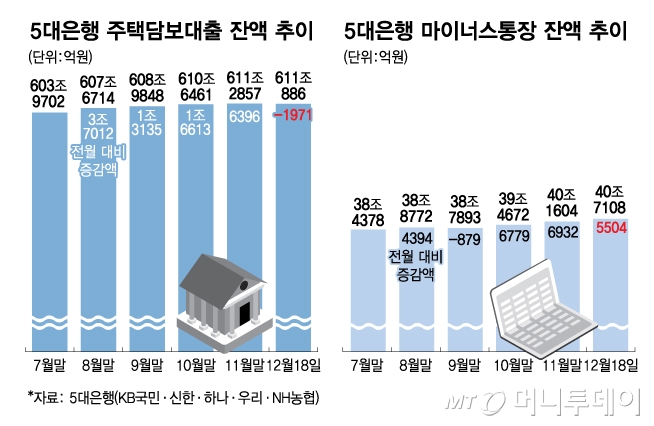

21일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 18일 기준 주담대 잔액은 611조886억원으로 집계됐다. 지난달말보다 1971억원 줄어든 규모다. 이달말까지 감소 흐름이 이어질 경우 주담대 잔액은 지난해 3월 이후 약 1년9개월 만에 순감하게 된다.

주담대 증가세는 올해 하반기 들어 급격히 둔화했다. 6월 한달 동안 5조7634억원 늘었던 주담대 잔액은 6·27 대출 규제 이후 증가폭이 크게 줄었다. 9월부터는 전월 대비 증가액이 1조원대로 줄었고 지난달 증가액은 6396억원에 머물렀다. 5대 은행이 가계대출을 사실상 중단했던 지난해 11~12월에도 주담대 잔액이 매달 1조3000억원 이상 늘었던 것과 대비된다.

주담대 잔액이 감소한 건 은행들이 연간 가계대출 총량 규제를 맞추기 위해 대출 문턱을 대폭 높여서다. 국민은행은 지난달 4일 대출 모집인 채널 접수를 중단한 데 이어 지난달 하순에는 연내 실행 예정인 주택 구입 목적 주담대의 대면·비대면 접수도 모두 막았다. 지난달 22일부터는 타 은행에서 국민은행으로 가계대출을 갈아타는 것도 제한하면서 신규 주담대 취급이 전면 중단됐다.

농협은행과 신한은행·하나은행도 모집인을 통한 연내 대출 취급을 멈춘 상태다. 농협은행은 지난 7월부터 5개월째 모집인에게 대출 한도를 배정하지 않고 있다. 신한은행과 하나은행 역시 각각 지난 8월과 10월부터 연말 모집인 대출 접수를 받지 않고 있다. 우리은행은 지난달 전국 영업점의 은행 재원 주담대·전세대출 판매 한도를 월 10억원으로 제한해 2~3건만 취급해도 한도가 소진되는 상황이다.

주담대가 막히면서 차주들의 수요는 신용대출로 이동하고 있다. 특히 마이너스통장을 중심으로 한 풍선효과가 두드러진다. 6·27 규제 이후 신규 신용대출 한도는 연 소득의 100% 이내로 제한됐지만 기존에 개설한 마통은 연 소득을 웃도는 한도로도 이용할 수 있어서다.

지난 18일 기준 5대 은행의 신용대출 잔액은 106조1519억원으로, 전월말보다 5874억원 늘었다. 전월 대비 증가액은 10월 9251억원, 11월 8315억원으로 3개월 연속 늘었다. 같은 기간 마이너스통장 잔액은 40조7108억원으로 전월말 대비 5504억원 확대되며 10월 이후 증가 흐름을 이어갔다.

독자들의 PICK!

금융당국은 가계부채 관리 측면에서 당분간 규제 강화 기조를 유지할 방침이다. 이억원 금융위원장은 이날 KBS '일요진단 라이브'에 출연해 "가계부채의 일정적 관리 기조는 일관적으로 가져갈 수밖에 없다"면서도 "실수요자(가 대출을 받지 못하는) 문제나 특정 시기에 대출이 너무 쏠리는 문제 등은 해결해나갈 부분이 있는지 살펴보도록 하겠다"고 말했다.

{kind=link}