개별 농협, 온투업 연계투자 혁신금융서비스 신청

금융위, 다음 달까지 심사 완료

"중금리 대출 기반, 수도권 중심에서 지역으로 확대"

농협상호금융의 온라인투자연계금융업(온투업) 연계투자 허용 여부가 다음 달 결론 난다. 현재 온투업 연계투자 금융기관은 저축은행으로만 한정됐는데 6개월간 1000억원 이상의 중금리 신용대출을 취급했다. 농협상호금융과 온투업의 연계투자가 허용되면 중·저신용자를 위한 포용금융이 더 확대될 것으로 기대된다.

22일 금융당국에 따르면 금융위원회는 이르면 다음 달 초 농협상호금융이 신청한 온투업 연계투자 혁신금융서비스 신규 지정 여부를 결정한다. 온투업은 P2P금융이라고도 불리며 온라인 플랫폼에서 투자자와 차주를 연결해 대출을 중개하는 금융업이다.

온투업 연계투자는 온투업자가 모집·심사한 개인 신용대출 차주에 금융기관이 직접 자금을 대는 것이다. 온투업자는 새로운 자금조달원을 찾을 수 있고, 소비자 입장에선 대출 기회가 더 늘어난다.

일부 농협 조합은 지난 9월 금융위에 온투업 연계투자 혁신금융서비스 지정을 신청했다. 금융당국은 혁신금융서비스 신청을 접수한 이후 최대 120일 이내에 심사를 완료해야 한다. 심사 기한에 따라 금융위는 다음 달에 혁신금융서비스 신규 지정 여부를 결론 내야 한다.

금융당국 관계자는 "다음 달 초 정도 혁신금융심사위원회에 올려 결론 낼 것 같다"며 "아직 결정된 사안은 없다"고 말했다.

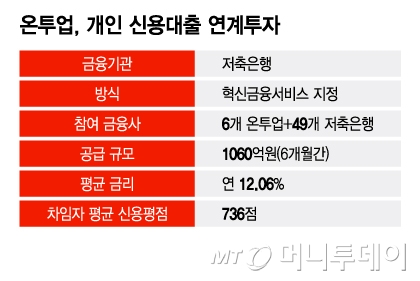

농협이 온투업 연계투자에 뛰어들면 중·저신용자를 위한 포용금융이 더 확대될 것으로 기대된다. 현재 온투업 연계투자가 가능한 금융사는 저축은행뿐이다. 저축은행과 온투업 연계투자는 지난해 7월 혁신금융서비스로 지정됐다. 올해 5월 말 첫 연계투자가 시작됐고 지난 6개월간 1160억원의 중금리 신용대출이 취급됐다.

온투업 연계투자 혁신금융서비스를 지정받은 저축은행은 49곳이다. 전체 79개 저축은행 중 과반이 참여한 셈이다. 저축은행이 온투업을 통해 취급한 신용대출의 평균 금리는 연 12.06%다. 차입자 신용점수 평균은 736점이었다. 고금리 카드론이나 대부업으로 이동할 가능성이 컸던 중·저신용 서민층에게 중금리 대출을 안정적으로 공급한 것으로 나타났다.

농협 상호금융 입장에서도 온투업 연계투자는 새로운 먹거리를 확보하는 수단이 될 수 있다. 상호금융 업권은 PF(프로젝트파이낸싱) 부실 영향 등으로 기업·부동산 대출을 취급하기 어려운 상황이다. 정부의 가계대출 관리 기조 때문에 주택담보대출을 적극적으로 늘리기도 어렵다.

독자들의 PICK!

농협의 온투업 연계투자가 허용되면 신용대출을 취급할 영업 기반이 강화될 수 있다. 중·저신용자 신용대출 확대는 현 정부가 강조하는 포용적 금융 확대 기조 및 서민을 위한 지역 금융기관이라는 상호금융 본래 설립 취지와도 일치한다. 또 온투업의 빅데이터 기반 대안신용평가모델(CSS)을 활용할 수 있어 리스크 관리도 용이하다.

온투업계 관계자는 "지역 기반 금융기관인 농협이 가세하면 중금리 대출 공급 기반이 수도권 중심에서 지역 단위로 확대될 수 있어 의미가 크다"며 "핀테크의 기술력과 지역 금융기관의 촘촘한 네트워크가 결합되는 것"이라고 말했다.

{kind=link}

{kind=link}