중동 긴장 고조로 채권시장의 변동성이 커지면서 금융채 금리가 크게 출렁이고 있다. 최근 한 달 사이 금융채(은행채) 5년물 금리 변동 폭은 지난해 같은 기간보다 약 3배 수준으로 확대됐다. 은행 주택담보대출 금리가 오르내리면서 예비 차주들 사이에서는 조금이라도 더 낮은 금리에 대출을 받기 위한 '눈치게임'이 벌어지고 있다.

15일 금융투자협회에 따르면 금융채 5년물 금리는 지난달 27일 약 3.57%에서 지난 9일 3.93%까지 오르며 약 0.36%포인트(P) 상승했다. 이후 10일 3.80%, 11일 3.77%, 12일 3.78% 수준으로 다시 내려오는 등 며칠 사이에도 0.1~0.2%P씩 등락하는 모습을 보이고 있다.

지난해와 비교하면 금리 변동폭은 약 3배 수준으로 커졌다. 지난해 같은 기간 금융채 5년물 금리는 최고 3.02%, 최저 2.90%로 약 0.12%P 움직이는 데 그쳤다. 반면 올해 같은 기간에는 최고 3.93%, 최저 3.57%로 약 0.36%P 출렁이며 변동폭이 지난해의 약 3배 수준으로 커졌다.

중동 지정학적 리스크가 확대되며 국제 유가가 급등하자 인플레이션 우려가 커졌고 이에 따라 국고채 금리도 상승 흐름을 보였다. 국고채 금리 상승은 은행채 등 금융채 금리에도 영향을 미치며 시장 전반의 금리 변동성을 키우고 있다는 분석이 나온다.

금융채 금리는 시중은행 고정형 주택담보대출 금리의 기준이 되는 지표다. 금융채 금리가 상승하면 은행의 자금 조달 비용이 높아지고 이는 대출 금리에도 일정 부분 반영된다. 실제로 최근 금융채 금리가 급등락하면서 시중은행 주택담보대출 금리도 단기간 오르내리는 모습을 보이고 있다.

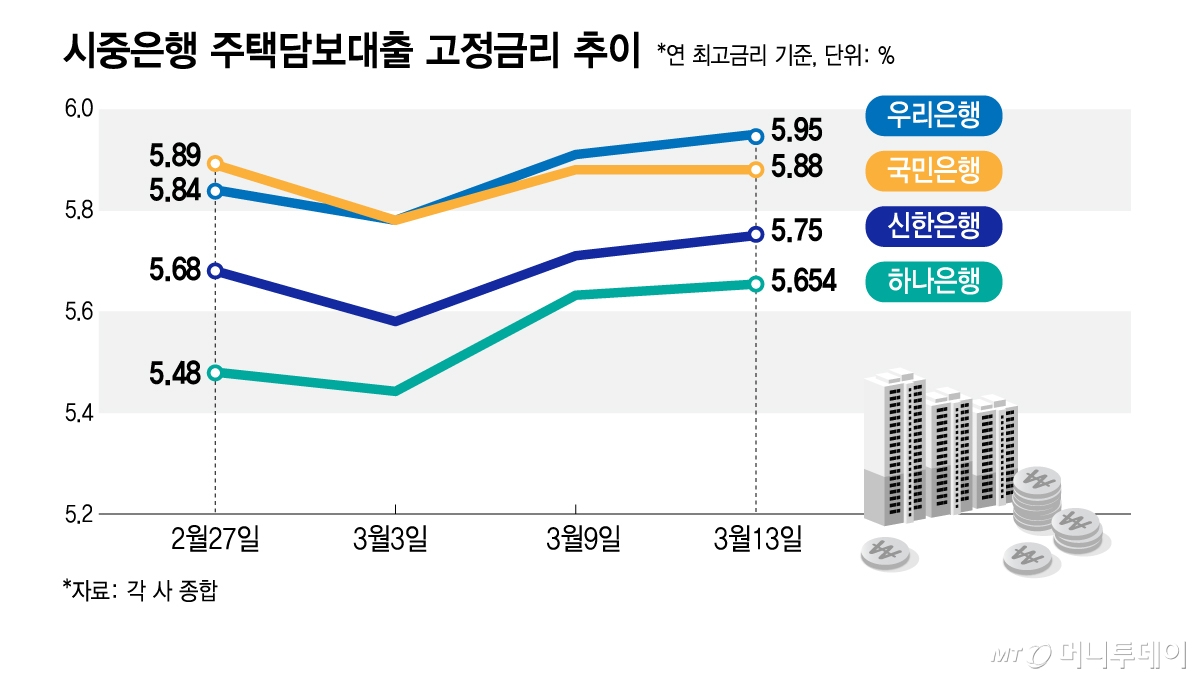

4대 시중은행(KB국민·신한·하나·우리)에 따르면 지난달 27일 기준 국민은행의 주담대 금리는 연 4.49~5.89% 수준이었지만 이달 3일에는 4.38~5.78%로 소폭 낮아졌다. 이후 금융채 금리가 상승하면서 9일에는 4.48~5.88%로 다시 0.10%P 올랐다.

최고 금리로 볼 때 신한은행은 지난달 27일 5.68%에서 지난 3일 5.58%로 떨어졌다가 13일 5.75%로 0.17%P 상승했다. 하나은행 역시 같은 기간 5.48%에서 5.442%로 낮아졌다가 13일 5.654%로 0.212%P 뛰었다. 우리은행도 5.84%에서 5.78%로 내려갔다가 열흘 만에 5.95%로 0.17%P 올랐다.

독자들의 PICK!

이처럼 시장 금리가 출렁이면서 주택담보대출을 준비 중인 예비 차주들의 고민도 커지고 있다. 대출 금리가 며칠 사이에도 변동하다 보니 금리 흐름을 지켜보며 대출 실행 시점을 조율하는 경우가 늘고 있다는 것이다.

금리 변동에 따른 체감 부담이 크게 차이 나기 때문이다. 대출 5억원 기준 금리가 0.2%포인트만 달라져도 연간 이자 부담은 100만원 안팎으로 오르내린다. 이에 일부 차주들은 매일 은행 금리를 확인하며 대출 실행 시점을 고민하는 이른바 '금리 눈치게임'에 나서는 모습이다.

은행권 관계자는 "최근 채권시장 변동성이 커지면서 금융채 금리가 단기간 크게 움직이고 있다"며 "주택담보대출 금리는 비교적 변동폭이 작지만 금융채 금리에 맞춰 조정되다 보니 차주들이 금리 흐름을 예의주시하는 분위기"라고 말했다.

{kind=link}

{kind=link}