(종합)

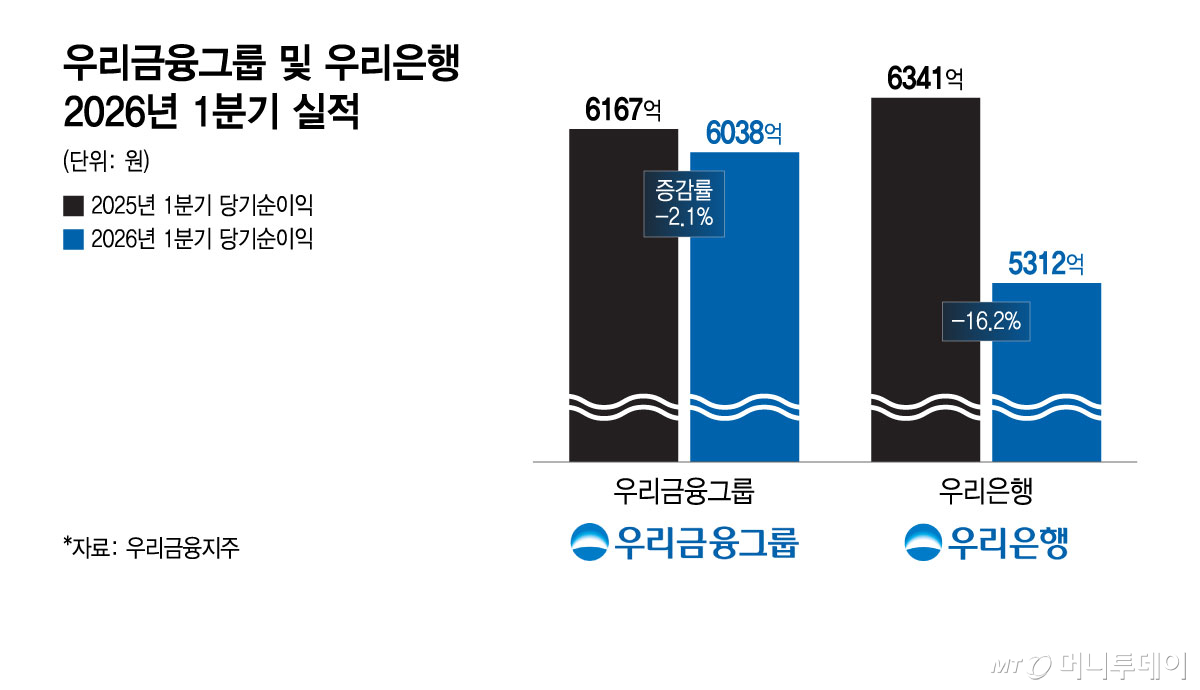

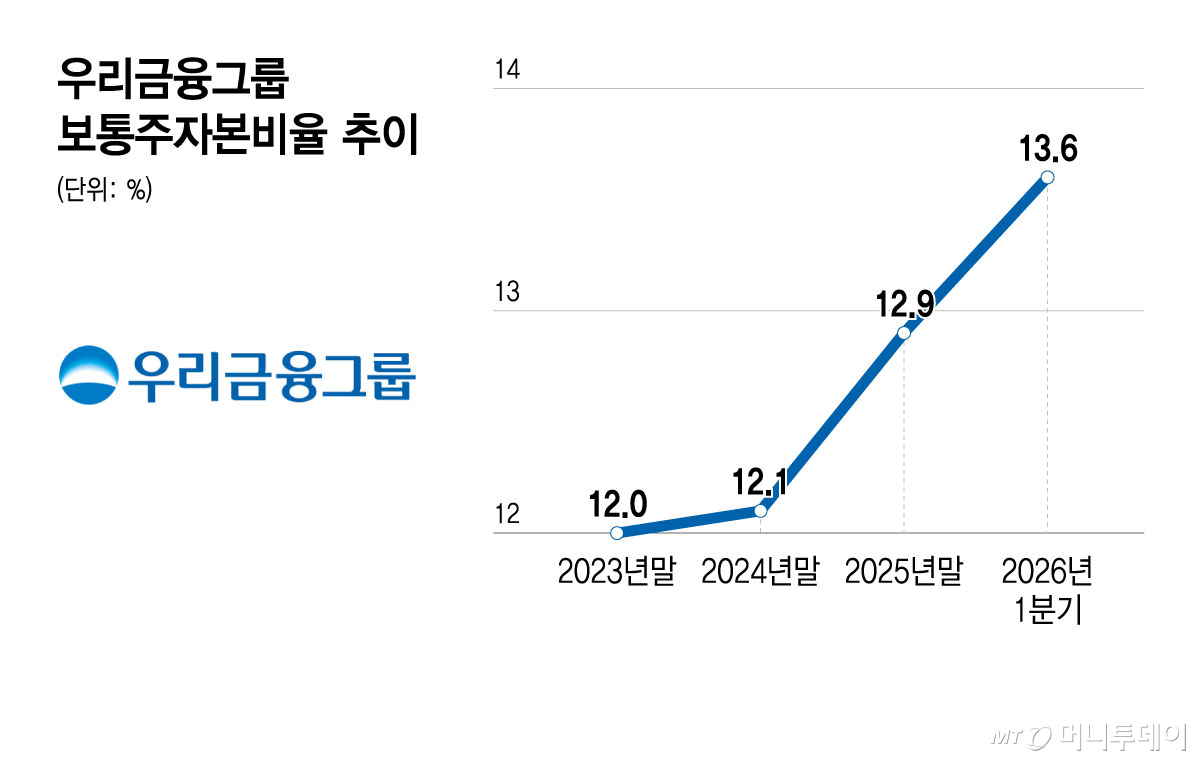

우리금융그룹이 1분기 시장 기대치를 크게 밑도는 실적을 기록하며 5대 금융 중 홀로 전년 대비 역성장을 기록했다. 은행 해외법인 부실로 인한 대손비용 증가로 은행 실적이 둔화된 영향이다. 다만 보통주자본비율 13%라는 중장기 목표를 조기달성해, 본격적인 성장의 기틀을 마련했다는 평가가 나온다.

우리금융은 올해 1분기 당기순이익이 6038억원으로, 전년보다 2.1% 감소했다고 24일 밝혔다. 시장 전망치(7760억원)를 크게 밑도는 실적이다. 5대 금융 중 유일하게 역성장을 기록했으며 NH금융(8688억원)보다 밀렸다.

명예퇴직 비용 1830억원과 교육세 170억원 등 일시적 요인으로 판매관리비가 1분기 1조 4228억원으로 전년 동기 대비 9% 늘었고, 그룹 대손 비용도 5268억원으로 전년 동기보다 20.9% 뛰었다. 우리은행의 해외법인 관련 충당금이 약 1000억원 적립됐다.

곽성민 우리금융 CFO는 이날 실적발표 컨퍼런스콜에서 "연초 실시한 은행 희망퇴직 비용 1830억 원과 해외 현지법인 일회성 충당금 1380억원, 분기 중 급등한 환율 및 시장금리에 따른 환손실·유가증권 관련 순익 감소가 작용했다"고 설명했다.

곽 CFO는 또 "증권사 비즈니스를 확대하는 과정에서 IT 개발 인프라 투자로 170억원 정도 판관비 증가 요인이 있었고 작년 7월 보험사가 편입됨에 따라 보험사에서 늘어난 판관비가 250억원 정도 있다"며 "점포 통폐합과 인력 효율화, 경비 최소화와 함께 AI를 통한 비용 효율화 투자를 지속하는 등 노력하겠다"고 밝혔다.

우리금융의 1분기 이자이익은 2조3032억원, 비이자이익은 4546억원으로 전년 동기 대비 각각 2.3%, 26.7% 증가했다. 1분기 순영업수익은 5.6% 증가한 2조 7577억원을 기록했다.

이자이익은 기업금융 성장과 안정적인 은행 순이자마진(NIM)에 힘입어 소폭 증가했다. NIM은 지난해 4분기 1.49%에서 올해 1분기 1.51%로 0.02% 포인트 상승했다. 비이자이익은 증권, 보험 등 비은행 부문 비중이 확대되며 크게 늘었다. 특히 수수료이익이 분기 기준 역대 최대인 5768억원에 달했다.

자본 건전성 측면에서 가장 큰 성과를 냈다. 그룹 보통주자본비율(CET1)은 13.6%로 역대 최고치를 달성하며 중장기 목표인 13%를 조기 달성했다. 증자 없이 자산 리밸런싱과 유형자산 재평가(약 60bp 기여)를 통해 이뤄낸 결과다. 곽 CFO는 "재평가 효과를 제외하더라도 13%를 달성했다"고 설명했다.

주주환원도 강화됐다. 우리금융은 1분기 배당금을 지난해보다 10% 증가한 주당 220원으로 결정했다. 우리금융은 은행지주 중 유일하게 비과세 배당을 실시하고 있다. 배당 기준일은 내달 11일이다.

독자들의 PICK!

곽 CFO는 "연초에 자사주 매입을 6월까지 완료하겠다고 말씀드렸던 부분은 3월 말까지 1000억원 매입을 했는데 6월까지 1000억원을 추가로 소각 완료할 예정"이라며 "보통주비율이 13%를 초과하면 하반기에 추가적인 자사주 매입 소각을 검토하겠다고 한 약속도 충분히 지킬 수 있다"고 밝혔다.

우리금융 이사회는 우리투자증권에 대한 1조원 규모 유상증자를 결의했다. 곽 CFO는 "25년 말 기준 우리투자증권 자기자본 순위가 16위 정도인데 증자가 마무리되면 11위까지 상승할 것으로 기대된다"고 했다.

우리금융은 동양생명을 지주와 포괄적 주식교환 방식으로 완전자회사화를 추진하는 데 이어 ABL생명과의 합병 가능성까지 열어뒀다. 이정수 우리금융 CSO는 "완전 자회사화 이후 보험 부문 경쟁력 강화 일환으로 동양생명과 ABL생명의 합병 추진을 검토 중"이라며 "합병을 통해 현재의 1그룹사 2생명보험사 체제에서 발생하는 비효율을 제거함으로써 경영 효율화, 규모의 경제 실현, 운영비용 절감, 자본관리 건전성 제고 등 효과를 기대할 수 있다고 본다"고 밝혔다.

이어 "다만 양사의 합병은 양사 이사회의 의사결정이 필요한 사항으로 추진 여부 방식 시기 등은 현 시점에서는 아직 확정되지 않았다"고 했다.

{kind=link}

{kind=link}