"잔금 날이 7월인데 금리가 어디까지 오를지 몰라 조마조마합니다."

5년 고정형 주택담보대출 금리 기준이 되는 금융채 5년물 금리가 4%대로 다시 올라서면서 대출 약정과 실행을 앞둔 차주들의 선택이 까다로워지고 있다. 고정형 금리가 먼저 뛰자 당장 낮아 보이는 변동형을 검토하는 차주도 늘고 있지만 기준금리 인상 가능성까지 공개적으로 거론되면서 변동형도 안심하기 어렵다는 이야기가 나온다.

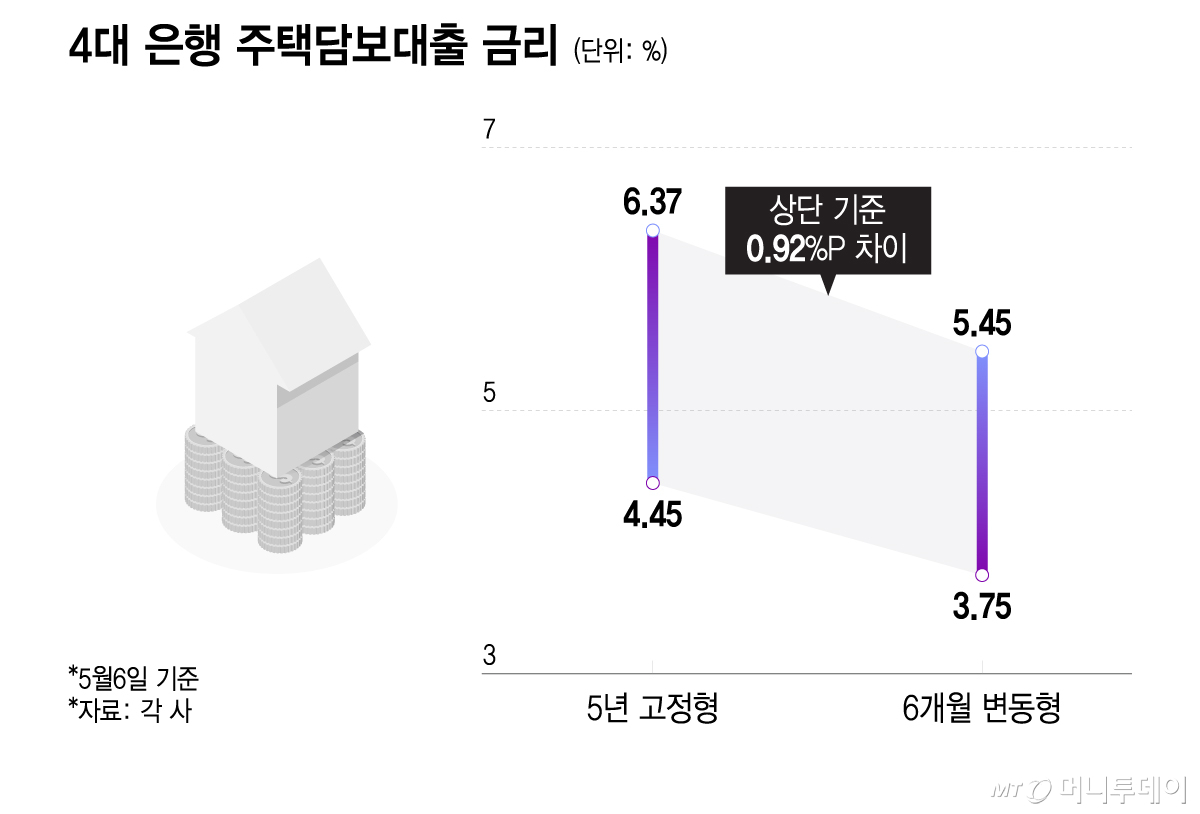

7일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 5년 금융채 기준 고정형·주기형 주담대 금리는 연 4.45~6.37% 수준으로 집계됐다. 6개월 변동형 주담대 금리는 연 3.75~5.45%로 금리 상단 기준 고정형보다 0.92%포인트(P) 낮다. 대출 5억원 기준 금리가 1%P 달라지면 연간 이자 부담은 500만원 안팎으로 오르내린다.

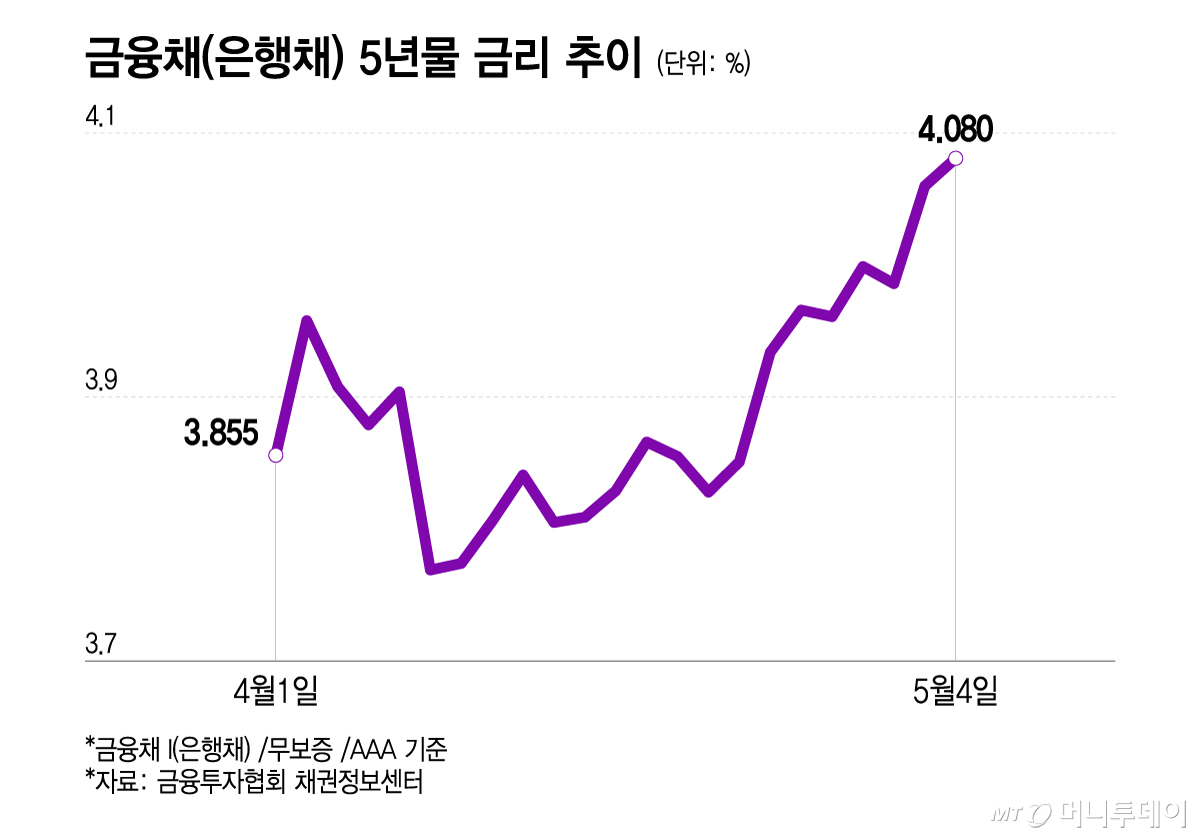

고정형 주담대 금리 기준이 되는 금융채 금리는 최근 가파르게 올랐다. 금융투자협회 채권정보센터에 따르면 금융채(은행채·AAA) 5년물 금리는 지난달 1일 3.855%에서 같은 달 30일 4.059%로 4%대를 넘어선 뒤 지난 4일 4.080%를 기록했다. 지난달 9일 3.773%와 비교하면 한 달도 채 되지 않아 0.307%P 오른 셈이다. 금융채 금리가 오르면 은행의 조달비용이 커지고 이는 대출금리에 반영된다.

최근처럼 지표금리가 빠르게 오를 때는 실행일 금리 부담이 커질 수 있다는 점도 차주들의 고민을 키운다. 은행권 주담대는 대출 약정부터 실행까지 한두 달가량 시차가 생기는 경우가 많다. 가산금리는 약정 시점의 차주 조건에 따라 정해지지만 금융채 등 지표금리는 실행일 기준으로 반영돼서 잔금일이 늦을수록 상담 당시 안내받은 금리와 실제 적용 금리가 달라질 수 있다.

이에 재테크 관련 온라인 커뮤니티에서도 "대출 실행일까지 금융채를 계속 봐야 하는 것 아니냐" "고정형이 너무 높아 변동형을 봐야 할지 고민된다"는 반응이 이어진다.

변동형 주담대도 안전지대는 아니다. 최근 한국은행 내부에서 금리 인상 가능성이 거론된 점도 변동형 선택을 어렵게 하는 변수다. 기준금리 인상 가능성이 커지면 은행 조달비용이 오르고 이는 시차를 두고 코픽스(COFIX)에 반영될 수 있다. 이 경우 당장 낮은 금리를 보고 변동형을 선택한 차주의 이자 부담도 향후 커질 수 있다.

금융사별 금리 확정 시점과 산정 방식이 달라 차주들은 은행부터 보험사까지 금리를 비교하며 발품을 판다. 은행권 주담대는 금융채를 기준으로 실행일 금리가 정해지는 경우가 많지만, 일부 보험사 주담대는 대출 약정일 기준으로 금리를 확정한다. 지방은행의 5년 혼합형 주담대도 코픽스를 적용하기 때문에 약정일 금리가 사실상 실행금리로 이어지는 경우다.

금융권 관계자는 "금융채가 최근 많이 상승해 고정형과 변동형 금리 차이가 크게 나고 있지만 변동형도 향후 기준금리와 코픽스가 같이 오르면 부담이 커질 수 있다"며 "대출금액이 많거나 상환 기간이 긴 차주는 금리가 추가로 올랐을 때 월 상환액이 얼마나 늘어나는지 따져볼 필요가 있다"고 말했다.

{kind=link}

{kind=link}