[MT리포트]끊어진 대출사다리①

"1등급, 상위등급만 대출취급하고 나머지는 전부 대부업·사채업자를 이용하게 만들었다. 포용금융을 얼만큼 실현했는지 평가해서 불이익, 이익을 주는 방법은 없는가"(지난 6일 국무회의 중 이재명 대통령)

이재명 대통령이 금융회사의 고신용자 위주의 대출영업에 대해 강도 높게 비판한 가운데 금융당국이 포용금융 실적 종합평가체계를 도입할 예정이다. 포용금융 점수가 낮은 은행에는 페널티(불이익)를 주는 방안을 검토하고 있다. 지난해 하반기 이후 중저신용자 대상 신규 중금리대출이 대폭 축소됐으며 고신용자와 중신용자 대출금리는 2배까지 벌어진 것으로 나타났다. 김용범 정책실장이 지적한 '끊어진 사다리'가 장기간 고착화 됐다는 지적이 나온다.

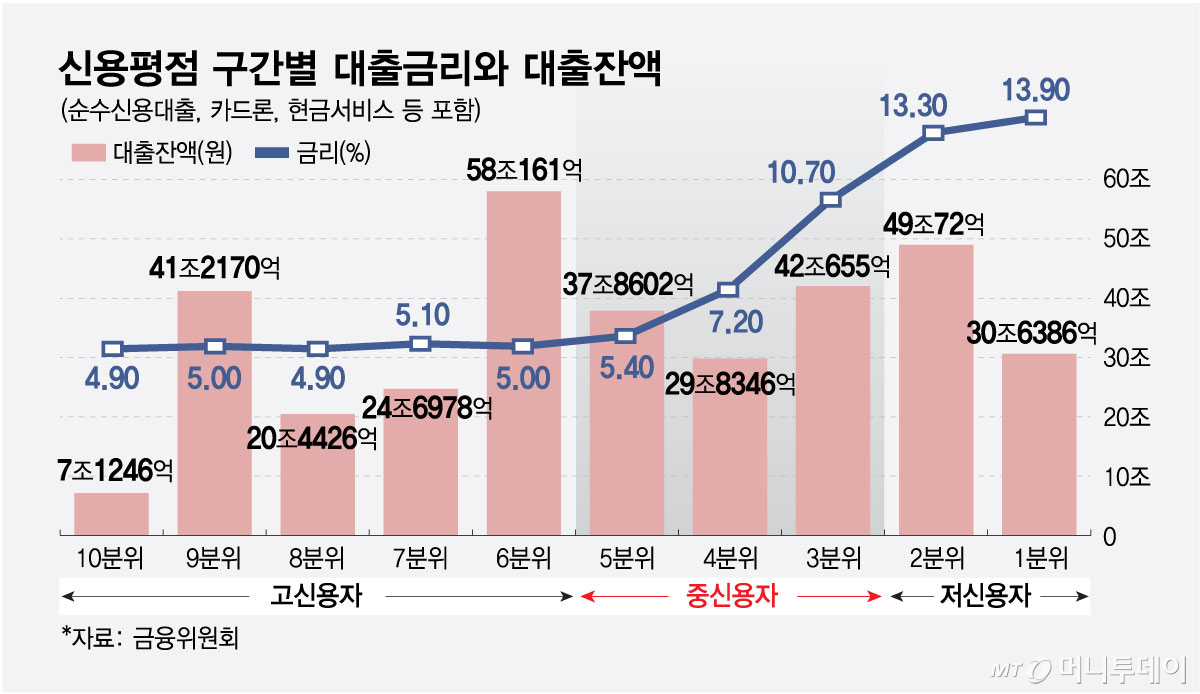

7일 금융당국에 따르면 지난해 8월 말 기준 신용평점 상위 50% 이상의 고신용자의 평균 신용대출 금리는 연 4.9~5.1%였다. 반면 하위 20~50%의 중신용자 대출금리는 연 10.8%까지 올라갔다. 중신용인 경우에도 신용점수 어느 구간에 있느냐에 따라 대출금리가 연 5.4%, 연 7.2%, 연 10.7%로 가파르게 상승해 '금리절벽' 현상이 뚜렷하다. 신용점수가 단 2계단만 떨어져도 대출금리가 2배로 대폭 상승해 '끊어진 사다리'라는 표현이 나온 것이다.

업권별로 은행권 신용대출의 92.7%는 신용점수 700점 이상의 고신용자에 집중됐다. 신용점수 600점대 이하의 은행 대출은 전체의 7.4%에 불과하다. 대표 서민금융기관으로 꼽히는 상호금융권의 경우 신용점수 900점대 초고신용 대출이 전체의 절반(45.6%)에 육박해 은행권보다 더 심하게 초고신용자 대출 쏠림현상을 보였다.

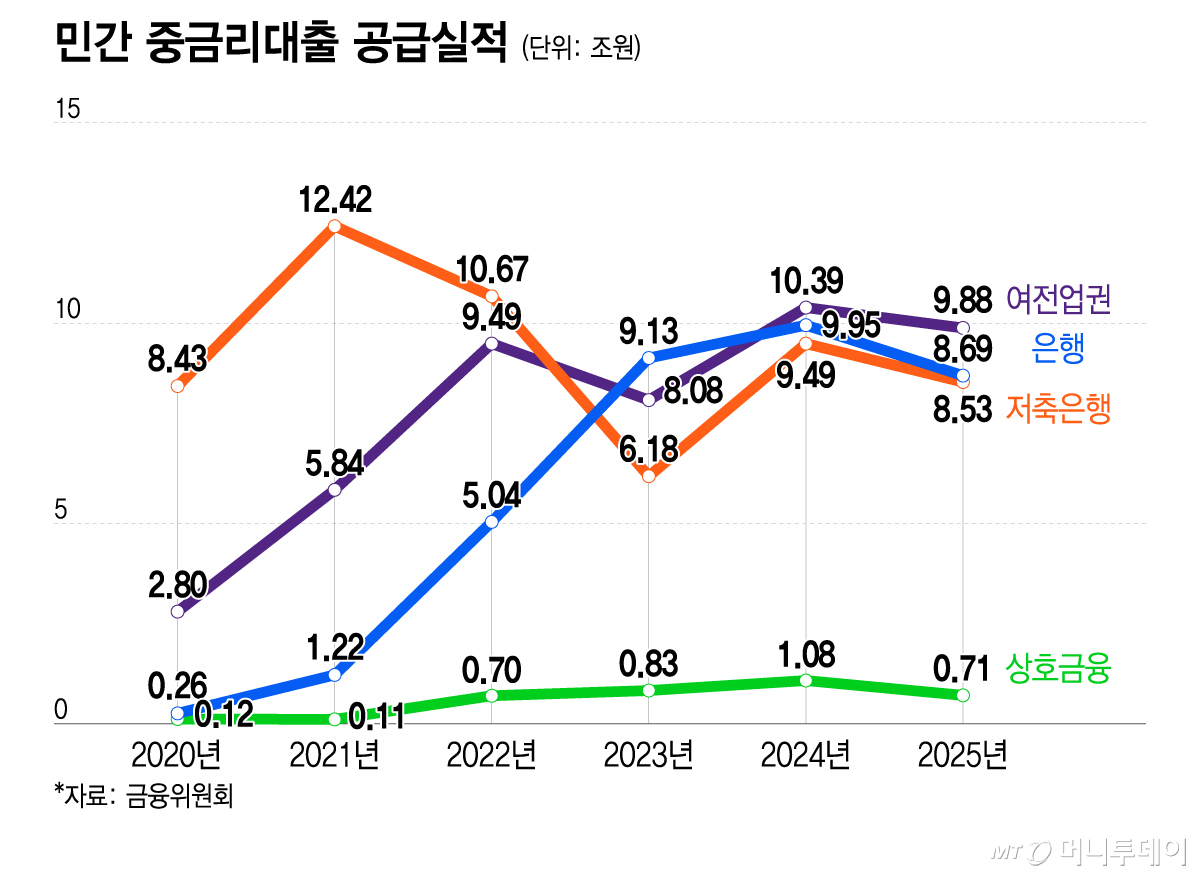

지난해 하반기 이후 가계대출 총량 규제와 경기위축이 겹치면서 중저신용자 신규 대출은 급격하게 줄고 있다. 은행권 민간중금리 대출 신규 취급액은 지난해 8조6900억원으로 전년(9조9500억원) 대비 감소했다. 6년만에 감소로 전환한 것이다. 같은 기간 2금융권인 저축은행(9조4900억원→8조5300억원) 여전업권(10조3900억원→9조8800억원)도 중금리대출 실적이 일제히 줄었다. 특히 '관계형' 금융을 해야 하는 상호금융권은 중저신용자 대출 취급액이 지난해 1조원(7100억원)에도 못미쳐 서민금융기관으로서의 정체성이 무너졌다는 비판이 나온다.

은행의 높은 대출 문턱을 넘지 못한 중저신용자들은 고금리를 감수하고 저축은행, 카드론 등을 이용해야 한다. 2금융권은 높은 대출원가, 신용평가 능력 부족 등으로 신용도와 무관하게 연 10% 이상의 높은 금리를 적용한다. 금융당국은 이같은 '금리단층' 문제를 해결하려고 지난 2016년 인터넷전문은행에 대해 24년만에 은행업 인가를 내줬다. 하지만 기대와 달리 인터넷은행 신용평가 방식도 시중은행과 별반다르지 않았다. 중금리대출보다는 주택담보대출 비중을 공격적으로 늘려와 애초 설립 목표와는 거리가 멀어졌다.

독자들의 PICK!

금융당국은 은행의 포용금융 실적 종합평가체계를 새롭게 도입해 중금리대출 실적을 엄격하게 평가할 계획이다. 새희망홀씨나 민간 중금리대출 실적을 서민금융 출연금의 출연요율로 연동하고 추가적인 이익, 불이익 방안도 고려 중이다. 김용범 실장이 "특정 구간을 비워두고서는 성장이 어렵도록 게임의 규칙을 바꾸는 것"이라고 직접 언급한 만큼 중금리대출 실적이 저조한 금융회사에 강력한 페널티가 적용될 것이란 관측이 나온다.

{kind=link}

{kind=link}