최근 4년간 신용카드 발급이 늘면서 관련 민원도 증가한 것으로 나타났다. 금융감독원은 해외결제 분쟁, 대체카드 발급, 리볼빙 서비스, 연회비 환급 등 주요 사례별 소비자 유의사항을 안내했다.

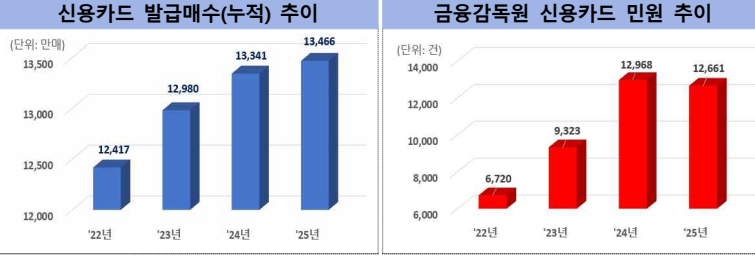

9일 금감원에 따르면 금감원에 접수된 신용카드 민원 건수는 2022년 6720건에서 지난해 1만2661건으로 4년간 88.4% 증가했다. 같은 기간 신용카드 발급 매수(누적)는 1억2417만매에서 1억3466만매로 1049만매 늘었다.

금감원은 최근 신용카드 관련 민원이 증가 추세라며 금융민원 사례를 토대로 소비자가 신용카드 거래 때 유의해야 할 사항을 공개했다.

먼저 해외 쇼핑몰에서 주문한 물건을 받지 못했거나 카드 도용·이중결제 등 해외 부정사용 피해를 입은 경우 결제한 카드사를 통해 국제 브랜드사에 이의제기를 신청할 수 있다. 다만 현지 가맹점 조사와 보상심사, 결정 권한이 국제 브랜드사에 있어 국내보다 심사 기준이 까다롭고 약 3~5개월이 걸릴 수 있다.

이의제기는 폐쇄된 해외 사이트 링크, 광고화면, 주문내역, 영수증, 판매자와의 메일·채팅내역 등 증빙자료를 갖춰 통상 거래일 또는 전표 접수일로부터 90~120일 안에 신청해야 한다. 금감원은 카드사 앱과 홈페이지에서 제공하는 '해외사용 안심설정', '카드결제 알림' 서비스도 활용하라고 당부했다.

사용하던 카드가 단종돼 대체카드를 발급받는 경우에는 카드사가 제안한 카드의 조건과 혜택을 꼼꼼히 비교해야 한다. 원치 않을 경우 안내를 받은 뒤 20일 안에 카드사에 거부 의사를 알릴 수 있다. 카드를 재발급한 뒤에는 △통신·전기요금 △4대 보험 △스쿨뱅킹 △아파트 관리비 등 자동납부 내역이 정상 승계됐는지도 확인해야 한다.

리볼빙 서비스 이용에도 주의가 필요하다. 리볼빙은 당월 결제예정액 중 일부만 결제하고 나머지를 다음 달로 넘기는 방식으로, 이월 잔액에는 높은 이자가 붙는다. 카드사별 평균 수수료율은 지난달 말 기준 15.1~18.3% 수준이다.

금감원은 리볼빙이 카드 발급 때 필수 가입사항이 아니며 장기간 이용하면 원금과 수수료 부담이 빠르게 늘고 신용평가에도 부정적으로 작용할 수 있다고 설명했다. 본인의 리볼빙 가입 여부는 카드사 콜센터, 이용명세서, 모바일 앱 등에서 확인할 수 있다.

독자들의 PICK!

카드 해지 때 연회비 환급 기준도 확인해야 한다. 신용카드 연회비는 기본연회비와 제휴연회비로 구성된다. 카드를 해지하면 카드 발급과 부가서비스 제공에 든 비용을 제외한 뒤 남은 기간을 일할 계산해 반환한다. 다만 카드 발급 첫해에는 제조·배송 등 발급 관련 비용이 집중 발생해 대부분 기본 연회비가 환급되지 않는다.

금감원은 최근 인기를 끄는 프리미엄 카드의 경우 특수소재와 고급 패키징 등으로 기본연회비만 수십만원인 경우가 있다며 카드 신청 전 실제로 필요한 카드인지 따져볼 필요가 있다고 밝혔다. 기보유 카드도 특별한 사용 계획이 없다면 해지·정리해 불필요한 연회비 부담을 줄일 수 있다고 안내했다.

{kind=link}