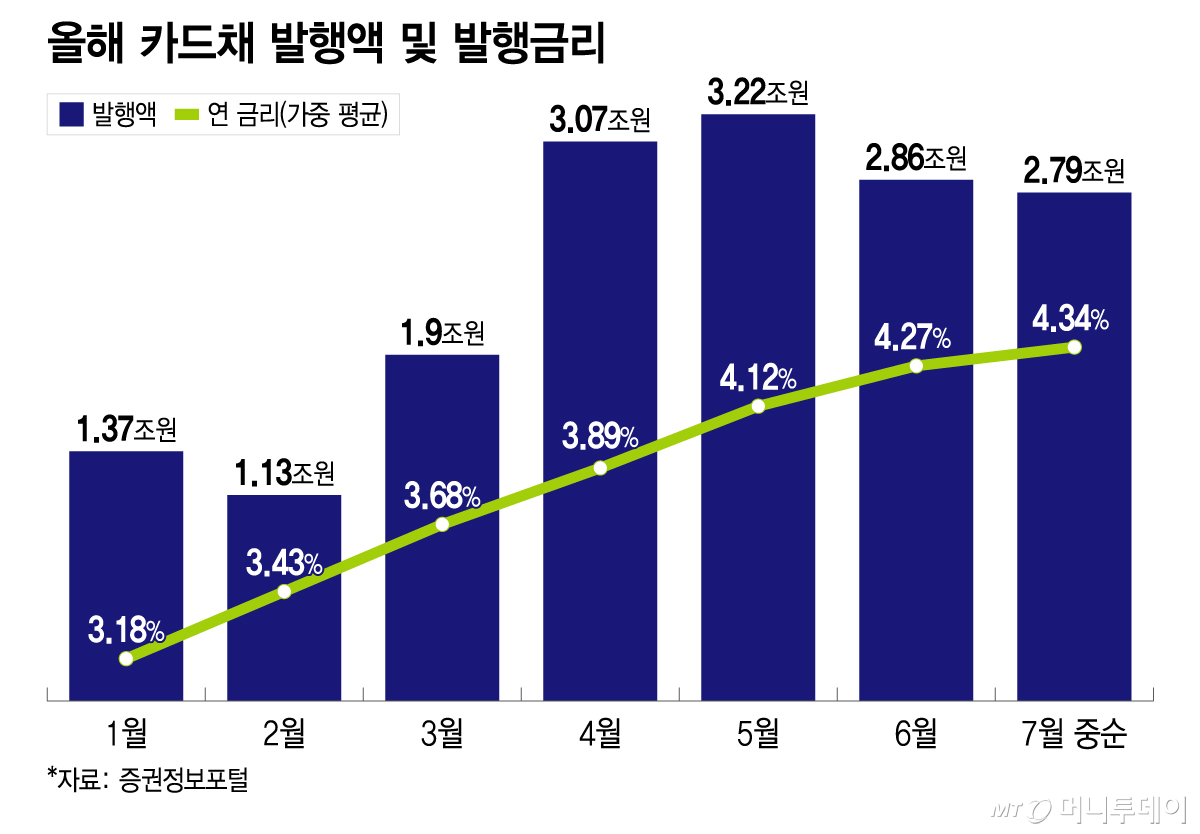

7월 중순까지 평균 발행금리 연 4.34%

1월에 비해 연 1.16%P 상승

가계 이자 부담 커지면서 카드사 건전성도 압박

3년 6개월 만의 기준금리 인상으로 카드사 조달비용 부담이 더 커지게 됐다. 이미 올해에만 카드채 평균 발행금리가 1.16%P(포인트) 상승했는데 이번 기준금리 인상으로 카드사 이자 부담이 더 늘어날 전망이다. 가계의 이자 부담이 커지면 카드사 건전성이 저하될 수 있다는 우려도 나온다.

19일 금융권에 따르면 이달 1일부터 전날까지 발행된 카드채 평균 금리(가중 평균)는 연 4.34%다. 지난 1월에는 평균 발행금리가 연 3.18%였는데 반년 새 연 1.16%P 상승했다. 카드채 1조원을 발행한다고 가정하면 연간 이자비용이 약 116억원 늘어난 셈이다.

이날 한국은행은 3년 6개월 만에 기준금리를 연 2.75%로 0.25%P 올렸다. 한국은행이 "향후 통화정책은 금리 인상 기조를 이어 나갈 필요가 있다"고 밝히면서 연내 한 차례 기준금리 추가 인상 가능성이 거론된다.

기준금리 인상으로 카드채 발행금리는 앞으로 더 올라갈 수 있다. 특히 연말에 만기가 돌아오는 물량을 더 높은 금리로 차환해야 할 가능성이 커졌다. 다만 기준금리 인상이 바로 카드채에 반영되는 건 아니다. 카드채 근간이 되는 국고채 금리는 기준금리 인상 분위기를 먼저 반영해 오르는 추세였다.

오는 연말까지 만기가 돌아오는 카드채 잔액은 11조8000억원이다. 만기 잔액에 현재 발행금리 수준을 적용하고 모두 카드채로 차환한다고 단순하게 가정하면 연간 976억원의 이자 부담이 늘어난다. 특히 2024년 연 3.5% 수준에서 발행됐던 카드채가 올해 대규모로 차환되면서 이자 부담을 키울 것으로 예상된다.

특히 롯데카드의 부담이 클 것으로 보인다. 롯데카드 신용등급은 경쟁사 대비 상대적으로 낮은 'AA-'다. 이달 롯데카드 카드채 평균 발행금리는 연 4.90%로 연 5.0%를 목전에 두고 있다. 올해 롯데카드가 차환해야 할 금액도 2조5300억원으로 8개 카드사 중에서 가장 많다.

변동금리채 물량이 많은 우리카드의 부담도 크다. 올해 발행된 변동금리 카드채는 2조5700억원인데 우리카드 물량만 1조7600억원이다. 0.25%P 상승이 그대로 금리에 반영된다고 가정하면 단순 계산으로 연간 이자 부담은 약 44억원 늘어난다.

카드사는 본업 경쟁력이 약해졌지만 가계부채 관리 기조로 핵심 수익원인 카드론도 늘릴 수 없다. 돈 들어올 곳은 적은데 나갈 비용만 많아진 것이다. 금융감독원에 따르면 지난 1분기 8개 카드사 당기순이익은 약 5997억원으로 전년 동기 대비 약 18억원 감소했으며 2024년 1분기와 비교하면 약 1064억원 줄었다.

김석우 나이스신용평가 수석연구원은 "추가적인 시중금리 상승 가능성이 존재해 향후 신용카드사 조달금리 및 이자비용률 상승이 수익성에 부담 요인으로 작용할 전망"이라며 "금리 상승으로 가계 이자비용 부담이 더욱 확대되고, 다중채무자 중심으로 카드사의 건전성 저하 압력이 있다"고 설명했다.

{kind=link}