삼성, 비주력 계열 정리로 '선택과 집중'… 한화, 화학·방산 주력사업 경쟁력 배가

{kind=link}

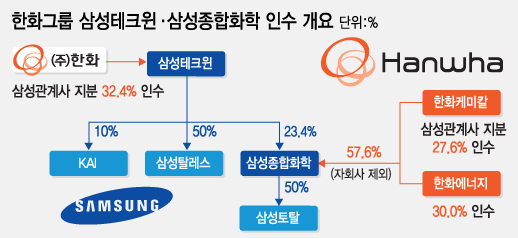

삼성그룹과 한화그룹의 화학·방위산업 분야 빅딜은 국제통화기금(IMF) 사태 이후 최대규모 인수합병(M&A)인 동시에 민간 자율로 이뤄진 첫 사례라는 점에서 이목이 집중된다. 특히 삼성은 경쟁력이 떨어지는 비주력 계열사를 매각했고 한화 역시 주력 사업의 경쟁력을 단숨에 높일 수 있다는 점에서 대표적인 윈윈(win-win) 사례로 남을 전망이다.

◇ 삼성, 비주력 계열 정리로 사업구조 단순화… 이미지 개선 기대

삼성은 우선 화학과 방산 계열사 매각으로 주력 사업에 더욱 집중할 수 있게 됐다. 이른바 '선택과 집중'이 가능해졌다는 평가다.

삼성이 화학과 방산을 정리함에 따라 주력사업은 전자와 금융·서비스, 건설· 중공업 3대 분야로 재편되게 됐다. 금융·서비스 분야를 제외하면 주력 사업군 가운데 2개 분야는 이미 글로벌 경쟁력을 확보한 상태여서 그룹의 역량을 이 부분에 좀더 집중할 수 있는 구조가 된 셈이다.

사실 삼성의 화학 계열사들은 그동안 경쟁력이 떨어진다는 지적을 계속 받아왔다. 삼성의 화학계열사는 5곳(삼성종합화학, 삼성토탈, 삼성석유화학, 삼성BP화학, 삼성정밀화학)에 이르렀지만 LG화학 1개사의 영업이익에도 못 미치는 경우가 많았다.

방위산업 매각에 따른 이미지 개선도 기대된다. 유럽의 일부 인권단체들은 삼성이 인명살상용 무기를 만드는 방산업체를 소유하고 있다며 삼성전자 제품 불매 운동을 펼치기도 했다.

특히 최근 계속 불거져 나오는 군납비리 문제에서 완전히 자유로울 수 있게 됐다는 점도 긍정적이다. 삼성은 지난 2011년 삼성테크윈에 대한 경영진단 과정에서 각종 비리가 드러나자 사장을 경질하고 감사 기능을 대폭 강화했다.

하지만 최근 통영함 비리 사건에서 나타났 듯이 군납비리는 업계 관행처럼 굳어진 경우가 많아 수사가 계속될 경우 또 다른 문제가 나타날 가능성도 배제하기 어렵다. 방산 정리로 그룹 전체 이미지 전체가 나빠질 수 있는 가능성을 완전 차단하게 된 셈이다.

{kind=link}

◇ 한화, 화학·방산 주력 사업에 '날개'

한화그룹은 이번 인수로 주력인 석유화학과 방산 부문 국내 1위 업체로 도약하는 등 경쟁력을 크게 높일 수 있게 됐다.

먼저 석유화학사업의 경우 이번 인수로 매출규모가 18조원으로 크게 늘어나 LG화학과 1위 자리를 다투게 될 전망이다.

독자들의 PICK!

특히 정유사업에 재진출할 수 있는 길이 열렸고 화학제품 포트폴리오 역시 다양화된다. 한화는 과거 경인에너지를 설립해 정유사업에 뛰어들었지만 IMF 당시 현대그룹과 빅딜로 정유사업에서 손을 뗀 아픈 기억이 있다. 화학 제품군도 폴리에스테르의 원료인 고순도 테페프탈산(PTA)에서부터 폴리에틸렌과 폴리프로필렌, 파라자일렌 등으로 다양화됐다.

방위사업은 첨단 무기를 개발할 수 있는 기술력을 확보하게 됐다. 한화는 기존 탄약과 유도무기 등 재래식 무기에 강점이 있었고 삼성테크윈은 K9 자주포와 경공격기인 FA-50용 엔진, 열영상감시장비 등 전자식 무기 기술을 보유하고 있다. 특히 이번 인수로 매출 규모가 1조원대에서 2조6000억원대로 늘어나며 단숨에 국내 최대 방위산업체로 등극하게 됐다.

한화 관계자는 "지난 60여 년간 그룹 성장의 모태가 돼 온 방위사업과 석유화학사업의 위상을 국내 최대 규모로 격상시켰다"며 "'선택과 집중' 전략에 기반한 중장기 사업구조 재편작업이 일단락됐고 주요 사업부문에서 세계 일류기업으로 성장할 수 있는 확고한 발판을 마련했다"고 강조했다.

한편 한화는 재계 순위 역시 10위에서 9위로 올라서게 됐다. 한화 자산규모는 기존 37조원에 13조원이 더해지며 50조원대로 늘어나 한진그룹(39조원)을 앞지르게 됐다.