국내 타이어 3사의 올 3분기 실적이 전년보다 부진할 전망이다. 3분기부터는 미국 현지 생산분을 제외하고 관세 부담을 온전히 떠안으면서 수익성이 악화했다. 4분기에는 관세가 15%로 낮아질 가능성이 높은 가운데 현지화 비중 확대, 가격 인상 등으로 실적이 나아질 거라는 분석이 나온다.

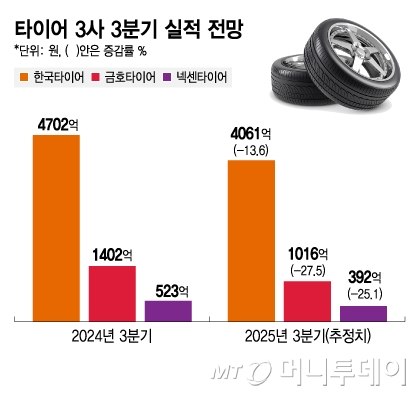

20일 증권정보업체 에프앤가이드에 따르면 한국타이어앤테크놀로지의 올 3분기 영업이익은 4061억원으로 전년 동기 대비 13.6% 감소할 전망이다. 같은 기간 금호타이어는 1016억원으로 27.5% 줄고, 넥센타이어는 392억원으로 25.1% 감소가 예상된다.

미국 관세 여파가 실적에 영향을 미쳤다. 한미 양국은 7월 30일 무역협상을 타결하면서 미국이 당초 예고한 상호관세 25%를 15%로 낮추기로 했지만 후속 협상에서 2달 넘게 타결에 이르지 못해 현재도 25%의 관세를 적용받고 있다. 교체용 타이어(RE) 공급 확대로 매출은 성장세지만 수익성은 떨어졌다.

한국타이어는 올 3분기에는 미국 테네시 신공장 가동과 판가 인상 효과가 부분 반영됐지만 관세 부담과 비용 증가로 영업이익률은 전년 대비 떨어질 것으로 전망된다. 한화투자증권에 따르면 한국타이어의 미국 현지 생산 비중은 24%에서 48%로 상승하고 관세 부담은 2026년 분기별 평균 350억원 발생할 것으로 추정된다.

금호타이어는 관세 외에도 광주 2공장 화재 여파로 생산에 차질을 입었다. 내년 1공장 가동 통한 차질 최소화, 함평공장 이전작업 본격화로 올 하반기를 기점으로 실적이 점차 개선될 것으로 보인다. 회사는 광주·곡성·베트남 거점을 중심으로 내년까지 연간 6000만본 생산체제를 구축해 대응한다는 계획이다. 김귀연 대신증권 연구원은 "광주 2공장 화재(광주 전체 생산능력 연산 1200만본, 일산 3만3000본)로 인한 차질이 현실화했다"며 "현재 광주 공장 가동률은 일산 1000본 규모로 추정된다"고 말했다.

넥센타이어는 미국 공장이 없어 전량 수출 구조라 관세 영향을 더 크게 받는다. 다만 미국 시장 교체용타이어 판가 인상 효과가 반영되면서 관세 영향 약 200억원을 일부 상쇄할 것으로 예상된다. 박광래 신한증권 연구원은 "미국 관세가 15%로 완화될 경우 현지 공장이 없는 넥센타이어의 수혜가 가장 돋보일 수 있다"면서 "반기에 400억∼500억원의 관세 부담이 300억원 이하로 감소하며 영업이익률 1.0∼1.3%포인트 개선이 가능하다"고 분석했다.

{kind=link}