세액공제 中企와 23%P 격차… 27개국은 차등없어

미공제분 환급제도도 없어 日과 함께 '이중 불이익'

"기업규모보다 성과 중심 인센티브로 바꿔야" 지적

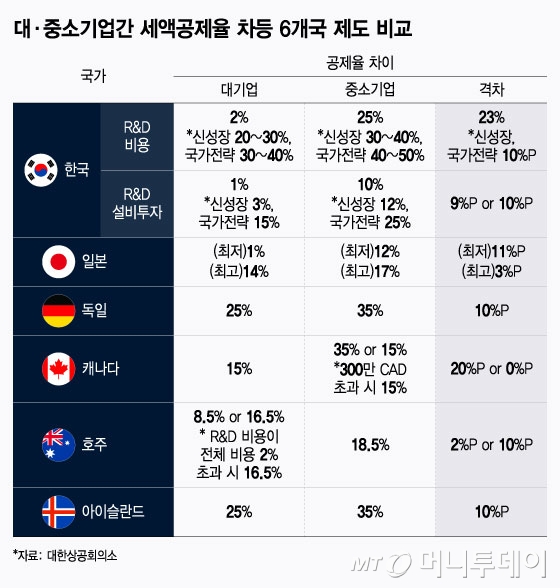

R&D(연구·개발) 투자를 유도하기 위한 세제지원제도에 있어 한국은 대기업이 가장 불리한 구조를 지닌 것으로 나타났다. 대기업과 중소기업의 공제율 격차가 크고 미공제분에 대한 직접환급제도도 없어 경제협력개발기구(OECD) 33개국 중 일본과 함께 유일하게 '이중불이익' 구조를 갖고 있다는 분석이다. 22일 대한상공회의소가 OECD 회원국의 R&D 세제지원제도를 비교한 결과 대·중소기업 공제율을 차별적으로 운영하는 국가는 한국을 포함해 6개국뿐이었다. 미국, 영국, 프랑스 등 27개국은 동일한 공제율을 적용한다.

또한 당해연도에 공제받지 못한 금액을 현금으로 환급해주는 제도를 운영하는 국가는 22개국에 달했으나 한국과 일본은 이를 도입하지 않았다. 즉 대기업 차등과 환급부재가 동시에 존재하는 국가는 한국과 일본뿐이다.

OECD 33개국 중 14개국은 법인세 세액공제, 6개국은 손금산입, 3개국은 사회보장비용 공제를 적용하며 10개국은 복합방식이다. 이 가운데 한국은 일반 R&D 세액공제율의 대기업·중소기업 격차가 가장 컸다. 대기업 2%, 중소기업 25%로 23%포인트(P) 차가 나며 신성장·원천기술·국가전략기술 분야에서도 10%P 차를 보였다. 설비투자 공제율 격차도 최대 10%P에 이른다.

일본은 R&D 지출증가율에 따라 대기업 1~14%, 중소기업 12~17%를 적용해 격차가 3~11%P에 그치며 일부 구간에서는 대기업이 더 높은 공제율을 받는다. 호주는 대기업의 R&D 투자규모가 커질수록 공제율을 높이는(최대 16.5%) 방식을 채택한다. 반면 한국은 투자규모와 무관하게 일률적 저율을 적용해 혁신유인이 떨어진다.

공제율 차등이 없는 27개국 중에서도 영국·프랑스 등은 예외적으로 일부 조건을 충족한 기업에만 한시적 추가혜택을 준다. 프랑스는 창업 8년 이내 기업의 연구인력 사회보장기금 납부를 면제하고, 영국은 적자 중소기업 중 R&D 비중이 높은 기업에 손금산입을 허용하지만 제도 자체는 평등구조다.

한국 대기업의 일반 R&D 공제율 2%는 OECD 내 최저수준이다. 같은 법인세 세액공제제도를 쓰는 18개국 중 이탈리아·헝가리도 10% 수준이며 포르투갈은 32.5%에 달한다. 한국은 신성장·원천기술·국가전략기술 분야 공제율이 상대적으로 높지만 적용대상이 제한돼 실제로 해당 혜택을 받는 대기업은 전체의 7.6%에 불과하다. R&D 비용환급제도 역시 미흡한 것으로 나타났다. OECD 33개국 중 22개국은 환급을 운영하며 17개국은 모든 기업이 환급받을 수 있고 미국·호주·캐나다 등 5개국은 중소기업에만 환급을 허용한다. 한국은 미공제분을 10년간 이월할 수 있지만 현금환급은 불가능하다.

대한상의는 R&D 투자를 활성화하려면 대·중소기업 간 차등지원을 폐지하고 직접환급제도를 도입해야 한다고 제안했다. 아울러 영국·프랑스·덴마크처럼 초기투자 감가상각을 앞당기는 가속상각제, 일본의 오픈이노베이션 연계 공제강화 등 해외 제도 도입을 검토할 필요가 있다고 밝혔다.

독자들의 PICK!

강석구 대한상의 조사본부장은 "기술패권 경쟁이 치열한 시점에 기업의 혁신역량을 높이려면 세제지원이 핵심"이라며 "기업규모보다 성과 중심으로 인센티브를 설계해 R&D 투자의 선순환 구조를 만들어야 한다"고 말했다.

{kind=link}