최근 상황이 2008년 글로벌 금융위기의 데자뷔 같다는 얘기가 시장에 회자되고 있다. 국제 유가의 가파른 상승과 사모신용 시장에서 터져 나오는 환매 요구가 당시와 닮았다는 지적이다.

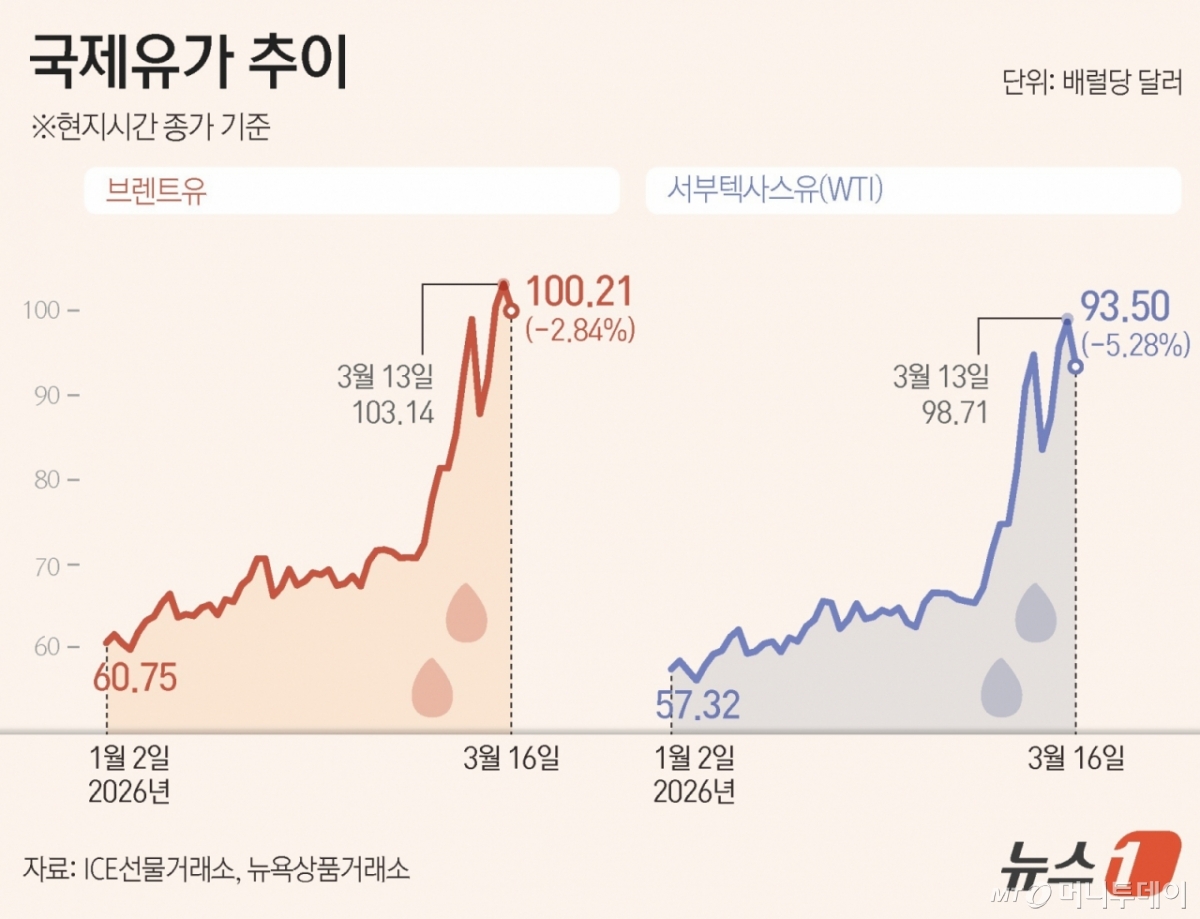

국제 유가의 기준인 브렌트유 가격은 이란 전쟁 이후 3월 들어 16일까지 약 38% 올랐다. 연초 이후 상승률은 65%에 이른다. 이는 브렌트유 가격이 금융위기 직전인 2007년 7월 70달러선에서 2008년 7월 한 때 147달러까지 치솟았던 과거를 떠올리게 한다.

사모신용 시장에서는 지난 2월 앤트로픽이 법률과 데이터 분석 등 다양한 전문 분야에서 활용할 수 있는 AI(인공지능) 도구를 선보이면서 소프트웨어 기업들의 대출 부실 우려가 부각됐다. AI가 소프트웨어 기업의 수익을 잠식할 수 있다는 불안감이 고조된 탓이다. 소프트웨어 산업이 사모신용 시장에서 차지하는 대출 비중은 25~30% 달한다.

사모신용 펀드는 투자자들의 자금을 모아 레버리지(차입)를 더해 기업에 대출하는 상품으로 통상 연 10~15%의 높은 수익률을 제공해 인기를 끌었다. 2008년 글로벌 금융위기 이후 은행들의 대출 규제가 까다로워지자 사모신용 펀드를 찾는 기업이 늘면서 비은행 그림자 금융으로 급팽창했다.

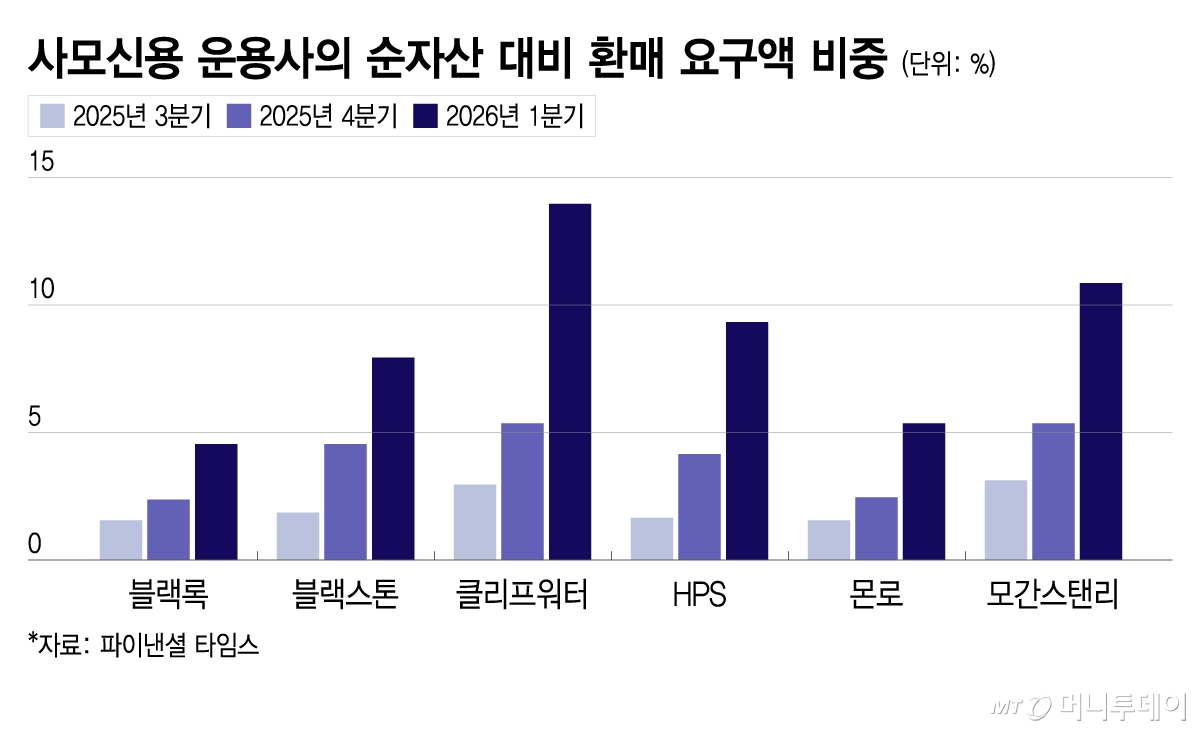

현재 사모신용 펀드의 손실이 크게 늘고 있는 것은 아니다. 하지만 변동금리인 탓에 시중금리가 오르자 기업 부담이 늘어났고 사모신용 펀드간 경쟁 과열로 대출 심사가 허술해졌을 수 있다는 의구심까지 제기되며 환매 요구가 급증했다. 이는 2008년 글로벌 금융위기 때 서브프라임 모기지(비우량 주택담보대출) 부실 우려와 환매 사태를 상기시킨다. 현재 사모신용 시장은 약 2조~3조달러로 글로벌 금융위기 당시 1.3조~2조달러였던 서브프라임 모기지 시장을 넘어선 것으로 추정된다.

다만 현재 상황이 급박한 금융위기를 걱정해야 할 수준은 아니다. 글로벌 금융위기 직전 유가 상승은 신흥국 수요 증가와 투기적 거래가 영향을 미쳤다. 반면 최근 유가 오름세는 이란 전쟁으로 인한 공급 차질이 원인이다. 호르무즈 해협을 통한 석유 수송이 정상화된다면 유가가 전쟁 전 수준으로 하락할 것이란 기대가 있다.

사모신용 시장에선 환매 요구가 거세지만 대부분의 사모신용 펀드는 분기별 환매를 순자산의 5%로 제한하는 규정을 두고 있다. 이 규정은 사모신용 펀드들이 환매 요구에 응하기 위해 대출 채권을 대량으로 헐값 매각해 연쇄 도산에 빠지는 상황을 일정 정도 막아 준다. 따라서 기업 부도율이 크게 올라가 대출 부실이 급증하지 않는다면 사모신용 시장의 현재 긴장이 금융위기 수준의 충격으로 이어질 가능성은 낮다.

독자들의 PICK!

다만 사모신용 펀드의 환매 제한 조치가 오히려 신용 경색을 불러올 수 있다는 점은 경계해야 한다. 금융회사들이 환매 제한 조치를 위기의 징후로 보고 대출을 꺼릴 수 있기 때문이다. 2008년에도 모기지 증권 펀드에서 환매 제한 조치가 이뤄졌으나 오히려 신용 경색만 심해졌다. 사모신용과 모기지 증권은 부실 대출이 어디에 얼마나 있는지 외부에서 정확히 파악하기가 어려워 신뢰가 한번 무너지면 금융시장 불안이 빠르게 확산될 수 있다.

아울러 유가 상승과 사모신용 시장의 긴장이 동시에 나타나고 있다는 점은 주목할 필요가 있다. 유가 상승은 소비 여력을 줄이고 기업의 비용을 늘려 경기 둔화를 초래할 수 있다. 이는 기업 부도율을 높이는 요인이다. 기업 부도율이 올라가면 사모신용 시장의 부실 대출도 함께 늘어난다. 고유가는 인플레이션 압력을 높인다는 점도 부담이다. 연방준비제도(연준)의 금리 인하를 어렵게 만들어 한계 기업의 이자 부담을 덜어줄 골든타임을 놓치게 할 수 있어서다.

리스크 요인들이 개별적으로 발생할 때는 대부분 가볍게 지나간다. 하지만 서로 유기적으로 결합해 임계점을 넘는 순간 시스템 위기로 돌변할 수 있다. 비관론자가 될 필요는 없지만 지금은 비관적인 시나리오도 염두에 두고 행동할 때다.

{kind=link}

{kind=link}