[the300] [새 경제팀 정책방향]

정부가 24일 '하반기 경제정책방향'을 통해 내놓은 '기업소득환류세제'라는 이름의 '사내유보금 과세' 방안은 투자나 배당, 임금 인상 등에 충분히 돈을 쓰지 않은 기업에게 추가로 세금을 물리겠다는 것이 핵심이다. 대신 투자, 배당, 임금 인상 등에 충분히 돈을 쓰면 그만큼 세금을 깎아주는 인센티브도 포함됐다.

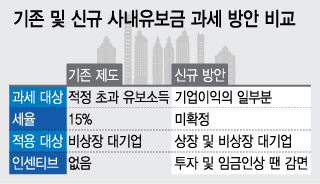

과세 대상은 미처분 이익잉여금 등의 '유보소득'이 아니라 '기업이익의 일부분'으로 잡혔다. 회계상 유보소득이 투자와 직접적인 관련이 없어 유보소득에 대한 불이익이 투자 확대로 연결되기 어렵다는 지적을 의식한 것으로 풀이된다.

대기업에 대해 이익의 일정 부분 가운데 투자, 배당, 임금 인상 등에 쓰지 않은 부분을 적립금으로 쌓도록 한 뒤 일정 기간 내 이런 용도로 쓰지 않으면 과세한다는 것이 기획재정부의 방안이다.

아직까지 세율 등 구체적인 방안들은 확정되지 않았지만, 현재까지 나온 윤곽 만으로 보면 13년 전까지 시행됐던 기존 사내유보금 과세 제도와는 상당한 차이가 있다.

2001년 폐지된 사내유보금 과세제도의 대상은 적정 수준을 넘어선 기업의 유보소득이었다. 당기순이익에서 배당과 적립금 등을 뺀 금액을 유보소득으로 보고, 여기서 적정 유보소득을 빼는 방식으로 초과 유보소득을 계산했다.

대상은 비상장 대기업으로 한정됐었다. 상장 대기업들은 외부주주들의 압력에 따라 자율적으로 배당을 충분히 할 것이라는 판단에서였다.

1991년 제도가 신설될 당시에는 이 같은 초과 유보소득에 대해 25%의 세율을 부과했으나 1994년 기업들의 부담을 고려해 세율이 15%로 인하됐다.

그럼에도 이후 사내유보금 과세제도가 기업들의 자본 확충을 저해하고 재무구조를 악화시킨다는 지적들이 끊이지 않았고, 결국 이 제도는 2001년 역사의 뒤안길로 사라졌다.

그러나 사내유보금 과세제도가 사라진 뒤 문제가 나타나기 시작했다. 기업들이 사내유보금을 급격하게 늘리기 시작했다.

한국은행에 따르면 사내유보금 과세제도가 적용된 마지막해인 2001년 국내 전체 기업들의 '총자산 대비 이익잉여금 비율'(유보율)은 4.6%에 불과했다. 그러나 제도 폐지 후 11년이 지난 2012년 이 유보율은 20.5%까지 치솟았다. 자연스레 기업들이 사내유보에만 치중할 뿐 배당에는 인색하다는 지적들이 쏟아졌다.

독자들의 PICK!

이 같은 문제의식에서 이인영 새정치민주연합 의원이 지난해 11월 새로운 사내유보금 과세제도를 골자로 한 법인세법 개정안을 발의했다.

개정안의 골격은 기존 사내유보금 과세제도와 다르지 않다. 적정 수준을 넘어서는 초과 유보소득에 대해 15%의 세율을 부과하는 방식도 기존 제도와 같다. 적정 유보소득은 '자기자본의 10%' 또는 '각 사업연도 소득에서 법인세·농어촌특별세·지방소득세, 이익준비금, 의무적립금을 뺀 금액의 50%' 가운데 큰 금액으로 잡았다.

기존 제도와 달라진 점은 적용 대상이 기존 비상장 대기업에서 전체 대기업으로 확대됐다는 점이다. 이 의원은 자기자본이 300억원을 넘을 기업 또는 상호출자제한기업집단에 속한 기업들을 대상으로 삼았다.

{kind=link}