한신정평가 "알덱스 주요 계열군 재무구조 부진에 현금창출력 미약"

이 기사는 04월16일(14:07) 머니투데이가 만든프로페셔널 정보 서비스 'thebell'에 출고된 기사입니다.

대한전선(34,150원 ▼2,650 -7.2%)의 알덱스 계열 인수로 실질적인 재무위험이 증가할 것으로 예상됐다. 신용평가사들은 등급 조정을 단행하지는 않으나 면밀한 모니터링을 지속하겠다는 입장을 밝혔다.

16일 한신정평가는 코멘트를 통해 "주요 알덱스 계열 군의 재무구조와 부진한 자체 현금창출력 수준을 감안할때 대한전선의 재무위험이 이전 대비 상당폭 증가할 것"이라고 예상했다.

특히 대한전선이 알덱스의 최대주주로 등극하면서 온세텔레콤, 남광토건, 대경기계기술의 사실상 지배회사가 된만큼 대한전선의 재무위험은 연결기준 재무수치를 기준으로 재평가돼야 한다고 한신정평가는 강조했다.

한편 한국신용평가도 보고서를 통해 알덱스 관련 총 투입자금이 1543억원으로 알덱스 대여금 408억원을 유상증자 후 회수하는 것을 감안하면 총1135억원으로 남광토건 등을 인수하는 것으로 분석했다.

한신평은 "회사 측은 자금 전액이 보유 현금으로 조달했다고 밝혔다"면서 "알덱스 계열사들의 지분 정리과정과 차입금 조달 등을 지속적으로 모니터링하고 개별 회사들의 신용도 변화를 관찰할 것"이라고 밝혔다.

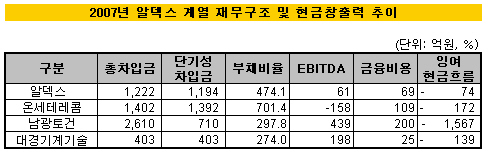

알덱스 계열군 대부분이 자체 현금창출력이 부진한 가운데 차입규모가 과다한 수준으로 지적됐고 특히 남광토건의 경우 PF 우발손실에 따른 자금흐름 저하 가능성도 우려됐다.

2007년말 기준으로 남광토건의 PF 우발채무 규모는 1조5702억원으로 자기자본규모(1824억원) 대비 과중한 수준이다.

한신정평가는 "제3자 배정방식의 유상증자를 통해 알덱스에 대한 자금지원을 진행중인데 추가적인 재무지원 가능성의 존재를 방증하는 것"이라고 분석했다.

다만, 대한전선 측이 부동산 유동화 등을 통해 현금확보에 나선 만큼 알덱스 인수 부담은 통제가능범위에 머물 것으로 예상됐다.

{kind=link}