[이슈리포트]③비영업부문 대규모 이익발생 수년간 지속

이 기사는 04월17일(08:08) 머니투데이가 만든프로페셔널 정보 서비스 'thebell'에 출고된 기사입니다.

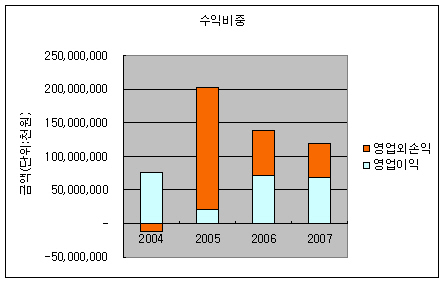

본업에서는 번 돈 645억원, 부업을 합하면 1200억원.

대한전선(34,000원 ▼2,800 -7.61%)은 지난해 주력사업인 전선업과 관계없는 부문에서 막대한 이익을 올리면서 영업이익의 배에 준하는 경상이익(세전계속사업순이익)을 올렸다. 이는 비단 지난해에 일회성으로 발생한 결과가 아니다.

{kind=link}

2003년에 매입한 진로 채권이 대규모의 추심이익을 내면서 2005년에는 경상이익이 영업익의 10배 수준에 달하는 2027억원을 기록했고 2006년에도 남부터미널 처분이익에 힘입어 경상이익이 영업이익의 2배 가까이에 달했다.

당분간 진로와 같은 대박은 없겠지만 우량 자회사들이 쏠쏠한 지분법 평가이익을 내주고 있고, 각종 부동산 개발이익과 금융 투자수익이 발생하면서 영업외 분야에서의 대규모 이익 발생 추세가 이어질 전망이다

전선 성장성 정체되자 투자 본능 발휘

대한전선의 정체성에 대한 혼란은 이 회사의 투자자산 내역에서도 여실히 드러난다.

지난해 12월말 현재 영업관련 지분법 투자주식과 채권에 투자한 금액은 대한ST와 옵토매직, 노벨리스코리아, 대한리치, 몽골 스카이텔, 프리즈미언과 해외 생산법인 등에 대해 6998억원이다.

그러나 이밖에 △트라이브랜즈와 무주리조트, 한국렌탈, 대한벌크터미널 등 비관련 다각화 관련 지분법 투자주식이 1677억원 △부동산관련 투자 4742억원 △순수투자 목적의 상장사 주식 1381억원 △경기상호저축은행과 TU미디어 등 기타투자 주식 및 채권 1759억원 등 영업과 직접적 관련없는 투자자산이 1조원에 육박한다.

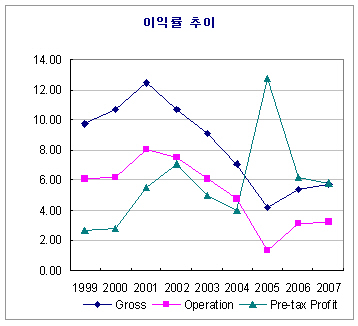

대한전선이 비영업관련 투자활동에 적극 나선 것은 본업인 전선업의 성장이 정체되면서부터다. 전선사업은 광통신망 구축이 활발했던 2001년을 정점으로 영업수익성이 하락세를 걷고 있다.

특히 2005년에 스테인리스부문이 중국발 공급충격에 따른 시황 악화를 겪으면서 대규모 재고손실이 발생, 영업이익률이 1.3%까지 급락했다. 2006년 하반기 이후 원재료가격 상승분의 원활한 전가가 이뤄지면서 수익성은 회복되는 추세이나 여전히 3% 초반의 영업이익률에 머물고 있다.

독자들의 PICK!

{kind=link}

수출의존도와 원재료비중이 높아 외부변수에 수익변동성이 민감할수밖에 없고, 국내 전선사업의 경우 과거의 설비과잉 투자에 따라 공급초과 상황이기때문에 향후에도 획기적인 수익성의 개선은 기대하기 어려울 전망이다.

업황 악화의 기로에서 1위업체인 LS전선이 구조조정과 신제품 개발 등 영업관련 투자를 통해 수익성 회복에 나선 반면 대한전선은 부동산 투자나 인수합병(M&A)을 통해 수익원 발굴에 나섰다.

AGAIN 2003?

대한전선의 재무제표에서 2003년과 2007년은 여러모로 닮아있다.

이 회사는 2002년부터 각종 M&A와 부동산 투자에 본격적으로 뛰어들었는데 2003년 진로와 남부터미널 등에 대한 본격적인 투자 활동이 일어났다.

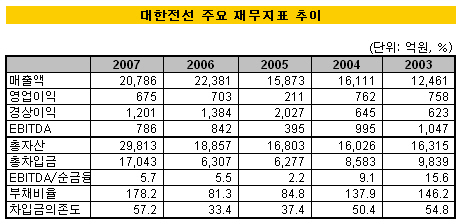

투자금액의 상당부분이 차입을 통해 조달되면서 2003년과 2007년의 부채비율이 각각 146.2%, 178.2%로 전년과 비교해 급격히 뛰었다.

왕성한 투자활동으로 인해 잉여현금흐름도 2003년 -625억원, 2007년 -610억원으로 마이너스 전환됐다.

현금창출능력과 내부유보자금 범위를 초과한 공격적 투자로 2003년에 악화됐던 재무 안정성은 2006년 투자차익을 거두면서 회복됐으나 지난해 또다시 대규모 투자에 나서면서 악화된 양상이다.

{kind=link}

한편 대한전선의 몸집이나 투자 역량에서 면모는 4~5년 사이에 눈에 띄게 왕성해졌다.

자산은 2007년말 현재 2조9813억원으로 2003년말의 1조2461억원에서 배 가까이 늘었다. 부채가 공격적으로 늘어나면서 총차입금이 9839억원에서 1조7043억원으로 증가했다.

부채는 단기차입금을 중심으로 급격히 증가했는데 2007년 대한전선의 단기차입금 순증액은 7800억원에 이른다. 사채발행 6220억원과 장기 차입, 기타 자금조달 등을 포함하면 자금조달활동에서 현금흐름은 무려 1조2580억원에 달했다. 2003년의 2753억원대비 4.56배 수준이다.

지난해 무주기업도시와 대한ST, 대경기계 등 다량의 투자건을 진행했지만 자금집행 여력은 충분한 것으로 보인다. 단기간에 현금화가 가능한 금융자산 규모가 2007년 5256억원으로 2003년 512억원대비 10배 가까이 늘어났다.

비제조업 분야에서 대한전선의 활발한 행보는 사업다각화로서의 긍정적 측면을 가지고 있지만, 상이한 사업 행태가 하나의 회사에 혼재하면서 리스크 요인이 될 수 있다는 우려도 나오고 있다.

평가업계 관계자는 "전선이 안정적인 수익을 내고 있지만 금융 부문에서의 위험이 통제영역을 벗어날 경우 전체 자금흐름을 해칠 수 있다"면서 "신용도에 대한 영향을 지속적으로 모니터링하고 있다"고 말했다.