[新공시읽기⑩EB는 물량부담 완화장치]

금호아시아나그룹이 대한통운을 매각하게 된 결정적 계기는 교환사채(EB)였다.

대우건설은 금호아시아나그룹 계열사이던 지난 2008년 아시아나항공과 함께 대한통운 인수 자금 마련을 위해 대한통운 주식을 교환 대상으로 하는 1조920억원 규모의 EB를 발행했다.

당시 발행한 EB는 만기가 5년(2013년)이었지만 대우건설을 산업은행에 매각하면서 지분 변동 사항이 생기자 조기상환 청구가능 조건이 발동됐다. 만기에 앞서 EB 상환에 나서야 하는 만큼 아시아항공의 채무 부담은 급격히 불어났고 금호아시아나그룹은 결국 악화된 재무건전성을 회복시키기 위해 알짜 계열사인 대한통운의 매각을 선택했던 것이다.

◇ 물량부담 피하고 금리는 낮추고

EB는 전환사채(CB)나 신주인수권부사채(BW)와 같은 주식연계증권이다.

일반적으로 EB 발행은 즉각적인 물량부담을 피하고 CB나 BW에 비해 우월한 조건으로 자금을 조달하기 위해 쓰인다. 회사가 보유 중인 주식을 곧장 시장에 내다팔면 물량부담으로 주가가 떨어질 가능성이 크고 이 경우, 결과적으로 회사가 원했던 규모의 자금을 조달하기도 힘들어진다.

대우건설처럼 EB를 발행한 계열사가 매각되면서 만기 이전 상환해야 한다는 풋옵션이 발동되는 것은 특수한 경우다.

EB는 기본적으로 확정 이자를 받는 사채의 성격과 향후 주가 움직임에 따라 교환가액이 달라지는 주식의 성격이 합쳐진 특수사채라는 점에서 CB나 BW와 흡사하다. 하지만 발행회사가 보유하고 있는 주식(자사주 포함)을 기초자산으로 하기 때문에 일반적으로 보다 좋은 조건으로 자금을 조달할 수 있다.

과거의 경우, EB 교환 대상을 발행회사가 보유 중인 타사 주식으로 한정했기 때문에 CB는 자사 주식이, EB는 타사 주식이 각각 만기시 교환 대상이 된다는 차이가 분명했다. 그러나 2001년부터 자사주를 기초자산으로 한 발행이 가능해지면서 EB와 CB간의 경계가 모호해진 상태다.

굳이 차이를 따지자면 EB는 사채권자의 교환권 행사시 추가적인 자금 부담이 없다는 점에서 BW와 다르며 CB처럼 자본금의 증가가 일어나지도 않는다.

EB 발행이 CB나 BW에 비해 적다는 것도 차이점이 될 수 있다. EB는 보유 주식을 교환 대상으로 하기 때문에 일정 규모 이상의 기업이 대부분이고 자사 신주를 대상으로 한 CB나 BW에 비해 발행규모가 작을 수밖에 없다.

◇ 교환 주식 주가가 투자 척도

독자들의 PICK!

EB를 통해 자금을 조달하면 즉각적으로 물량부담이 나타나지 않는다. EB를 발행하면 유동물량이 늘어나긴 하지만 CB나 BW처럼 신주가 발행되는 것이 아니라 기존 보유주식(자사주 포함)이 교환대상이기 때문에 실질적 물량부담이 제한적이다. 아울러 주식 교환권리가 주어지기 때문에 EB 조달금리는 일반적으로 회사채보다 낮다.

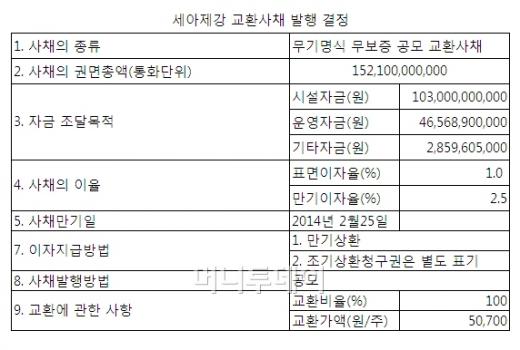

지난달 1520억원 규모의 EB를 발행한 세아제강이 좋은 예다. 지난달 1520억원 규모의 EB를 발행한 세아제강이 좋은 예다. 지난달 18일 발행조건확정공시를 보면 세아제강이 계열사인 세아베스틸의 주식 300만주를 대상으로 발행한 EB는 당시 같은 A등급의 3년 만기 회사채 금리 4.93%를 크게 밑도는 표면금리 1%, 만기이자율 2.5%(만기 2014년 2월)로 발행됐다.

세아제강은 비핵심자산인 계열사 지분을 기초자산으로 해 낮은 금리로 자금을 조달, 상당한 이자비용 절감 효과를 보게 된 셈이다.

세아제강의 EB는 오랜만에 나온 신용등급 'A0'의 우량 주식연계채권이라는 점뿐 아니라 발행 조건이 매우 공격적이란 것으로도 시장의 관심을 집중시켰다.

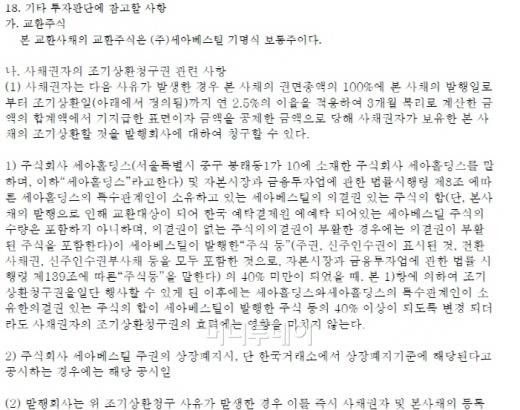

세아제강은 지난달 1521억원 규모의 EB 공모를 실시하며 교환대상인 세아베스틸의 기준주가(4만3600원)보다 16% 할증된 교환가액 5만700원을 제시했다.

발행조건에 담긴 향후 주가 상승에 대한 자신감을 뒷받침하듯 기준주가산출 직후 주가가 더 오르면서 세아제강 EB에 대한 투자매력이 높아질 것이란 평가가 대부분이었다.

그러나 막상 뚜껑을 열어보니 청약률은 기대 이하였다. 최종 청약률은 0.886대 1로, 약 11.4% 가량 미달이 났다. 일반 투자자와 기관 투자자에 물량의 절반씩을 배정했지만 일반 투자자의 청약률이 약 50%에 머물면서 미달 사태가 났다. 그나마 기관 투자자의 초과 청약으로 최종 청약률이 올라갔다. 결과적으로 총발행 규모 1521억원 중 1346억원어치 청약이 이뤄졌고 나머지 175억원은 발행 주관사가 떠안았다.

세아제강이 이번 EB에 제시한 기준가 대비 16% 할증된 교환가액은 세아베스틸 주가가 당시보다 20% 이상 오르지 않을 경우, 수익을 기대하기 힘들다는 것을 의미한다. 최근 자동차업계 호조로 세아베스틸의 성장 가능성은 높은 점수를 받았지만 주가가 20% 오를 때까지 기다려야만 한다는 단기 수익성에 대한 의구심이 투자자들이 눈을 돌리게 만들었다. 아울러 보유 기간에 따른 조기매수청구권(풋옵션)이 없다는 점도 투자를 망설이게 하는 요인이 됐다.

사실상 채권으로서의 투자 매력이 현저히 떨어지는 EB에 지나치게 공격적인 교환가액을 제시한 것이 일반 투자자들의 외면으로 이어진 셈이다.

{kind=link}

{kind=link}