[新 공시읽기-③]할인율이 핵심…증자목적 따져봐야

2009년 한 해 동안 기업들이 증자를 통해 조달한 자금은 코스피와 코스닥을 통틀어 49조5000억원에 달했다. 2008년 34조9000억원에 비해 42% 가까이 증가했다. 2009년 2분기에는 한 분기동안 24조원에 달하는 자금조달이 이뤄졌다.

2008년 리만브라더스 사태를 전후해 자금시장이 경색되며 미뤄졌던 자금조달이 2009년 2분기 주식시장의 회복과 함께 한꺼번에 쏟아져 나온 것이다. 코스피지수가 2000선을 넘나드는 올해도 활발한 자금조달이 진행될 것으로 예상된다.

증자는 말 그대로 기업이 새로 발행한 주식을 일반투자자들에게 팔아 장사의 밑천인 자본금을 늘리는 것이다. 주식시장의 가장 큰 존재이유이다. 투자자들 입장에서도 시장에서 주식을 매입하는 것보다 싸게 주식을 사서 높은 수익을 올릴 수 있는 기회이기도 하다. 그만큼 증자관련 공시의 내용을 이해하는 것은 주식투자자의 기본중의 기본이다.

△증자목적 따져봐야

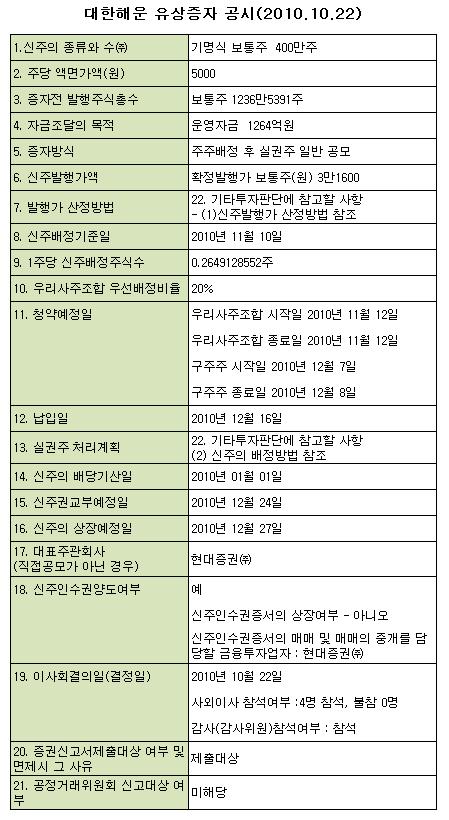

대한해운(1,845원 ▼44 -2.33%)은 지난해 10월 운영자금 1264억원을 마련하기 위해 유상증자를 실시키로 결의했다. 선박금융으로 미리 차입했던 원리금도 갚고 새로운 배를 빌리는데 자금이 필요했기 때문이다. 배를 운항하기 위한 연료비도 필요했다. 이처럼 기업이 증자나 공모를 할 때는 자금조달 목적을 공시하도록 돼 있다. 증권신고서에는 보다 상세한 내역이 첨부된다.

부실기업이 위기를 벗어나보려고 유상증자를 실시했다가 증자직후에 부도가 나는 경우도 종종 있는 만큼 최대한 증자의 목적을 확인해볼 필요가 있다. 기재된 용도대로 자금을 쓰지 않은 게 적발될 경우에는 '허위기재'에 해당돼 불성실공시법인 지정 등 제재를 받게 되지만 실제로 그런 이유로 제재를 받은 기업은 거의 없다.

{kind=link}

△ 발행가액과 할인율이 핵심

투자자입장에서 증자공시의 핵심은 신주발행가액과 할인율이다. 시가보다 최대한 싸게 증자에 참여해야 높은 수익을 얻을 수 있기 때문이다. 주주배정증자나 주주우선공모 증자의 발행가액은 '증권의 발행 및 공시 등에 관한 규정' 개정으로 상장법인이 자유롭게 결정할 수 있다.

기존 주주들에게 배정이 되는 만큼 아무리 낮게 가격을 결정해도 주주들에게 피해가 가지 않기 때문이다. 그러나 시장혼란 우려와 기존 관행 등으로 과거 자율화 이전의 발행가산정방법을 적용해 산정하는 경우가 여전히 많다.

독자들의 PICK!

주주우선공모 방식(주주배정 후 실권주 일반공모)을 택한 대한해운의 경우도 기존 발행가격 산정법(아래 표 참조)을 따랐다. 대한해운 유상증자 공시에 나타난 예정 발행가격 3만1600원은 '1차 발행가'일뿐 최종 발행가격은 아니다.

청약일전 3거래일을 기준으로 다시 한 번 가격공식을 적용해 '2차 발행가'를 정한다. 만약 공시일 이후 주가가 계속 떨어져 2차 발행가격이 1차 발행가격보다 낮아지면 2차 발행가격이 최종 발행가격이 된다.

{kind=link}

△ 공모 형태별로 할인율이 다르다

1차 발행가와 2차 발행가에는 '할인율'이 숨어있다. 가격공식에 따라 기준가격을 정하고, 거기에 일정한 비율을 할인한다. 이것이 '할인율'이다. 대한해운의 경우처럼 주주우선공모 방식의 경우 할인율은 기업이 마음대로 결정할 수 있다.

주주우선공모 방식은 기존 주주에게 '우선 청약권'을 부여한 후 청약미달 분은 일반 투자자에게 넘기는 방식이다. 할인된 상태로 발행된 청약미달분이 일반 투자자에게 배분되더라도 기존 주주가 자발적으로 포기한 만큼 회사 측 책임은 없어 자유롭게 할인율을 결정할 수 있다.

기존 주주에게 신주인수권리를 부여하고 청약 미달분은 이사회를 열어 처리방법을 결정하는 주주배정 방식 증자도 할인율은 자유다. 증시가 활황이고 주가가 오를 전망이 높은 기업은 그만큼 할인율이 낮고, 반대의 경우는 높은 할인율을 적용해야 할 것이다. 30%선에서 결정되는 게 보통이지만 대한해운의 경우 25%의 할인율을 적용했다.

반면 처음부터 불특정 다수를 대상으로 신주를 배정하는 일반공모나 특정인에게 증자물량을 배정하는 3자배정 방식에서는 할인율이 10% 이내로 제한돼 있다. 기존 주주들에게 신주인수권이 주어지지 않는 만큼 할인율이 높으면 기존 주주에게 피해가 발생할 수 있기 때문이다.

신주배정기준일인 11월10일 현재 주식을 보유한 사람에게 신주를 청약할 권리가 주어진다. 주식을 산지 사흘째 되는 날 결제가 되기 때문에 실제로는 11월8일까지 주식을 사야 한다는 점을 주의해야 한다. 대한해운의 경우 주식을 청약할 자격을 갖게 되면 1주당 0.2649128552주의 신주를 청약할 수 있다.(신주배정비율=발행할신주/기존발행주식수)

△시간변수 주의해야

종업원들의 애사심을 높이고 재산형성기회를 주기 위해 증자물량의 20% 이내에서 우리사주 조합에 주식을 배정하도록 돼 있다. 대한해운은 증자물량의 10%를 우리사주 조합원에 우선 배정했다. 만약 우리사주 배정비율이 지나치게 낮거나 배정을 받은 조합원들이 나중에 대거 청약을 포기(실권)한다면 투자하기에는 꺼려질 수밖에 없다.

대한해운의 경우 증자에 참여할 자격이 있는 사람들은 2010년 12월16일까지 발행가격에 배당주식수를 곱한 금액을 지정된 계좌에 납입하면 그 다음날 법적으로 해당주식 수만큼 주주로서의 권리를 갖게 된다. 보통 신주는 주식이 교부되는 다음날 시장에 상장돼 시장에서 거래가 이뤄진다. 대한해운의 경우 주식의 교부는 납일일에서 8일 후인 12월24일 이뤄졌다.

일반적으로 기업이 이사회에서 증자를 결의하고 이를 공시한 후 실제로 증자주식이 상장되기까지는 총2개월여, 신주 배정기준일로부터 따져도 약 40일이 걸린다. 이 기간 주가가 할인율보다 더 떨어진다면 증자에 참여해 손해만 보게 되기 때문에 증자참여는 '시간위험(Time Risk)'이 적지 않은 투자방법인 게 사실이다.

△증자참여 힘들면 신주인수권 활용을

주주배정방식 유상증자에서는 '신주인수권'의 양도가 가능하다(18.신주인수권 양도여부:예). 이때 신주인수권은 '신주인수권부사채(BW)의 '신주인수권'이 아니라 기존주주에게 부여된 증자참여권리라고 보면 된다.

주주배정방식의 경우 증자에 참여할 생각이 없더라도 일단 배정기준일 현재 주식을 보유, '주주자격'을 확보했으면 자신에게 배정된 신주인수권만 따로 팔수 있다는 말이다(주주우선공모의 경우는 신주인수권 양도가능 여부를 회사가 선택할 수 있다).

배정기준일이 지나면 증자에 참여할 수 있는 '권리'가 사라지게 되므로 한국거래소는 그 부분만큼 주가를 인위적으로 떨어뜨린다. 이를 '권리락'이라고 한다. 증자에 참여하는 주주는 새로 주식을 받게 되므로 '권리락'으로 주가가 떨어지더라도 억울할 건 없지만, 증자에 참여하지 않고 실권하는 주주는 '권리락'으로 인한 주가 하락분 만큼 앉아서 손해를 본다.

이럴 때 그냥 실권하지 않고 '신주 인수권'을 팔면 손해를 벌충할 수 있게 되는 것이다. 기업입장에서는 실권을 줄여 증자를 원활하게 할 수 있는 이점이 있다. 특히 지분율이 높은 대주주는 배정분을 전부 청약할 능력이 없는 경우, 그냥 실권하기보다는 신주인수권을 팔면 사실상 지분을 매각해 현금을 챙기는 효과를 볼 수 있다. 한국거래소는 2002년 1월2일부터 신주인수권시장을 개설해 중개에 나서고 있다.