[新공시읽기⑧BW 대박신화]채권 이익 뿐 아니라 주가상승시 워런트 '대박' 가능

지난 2009년 3월 기아자동차는 4000억원 규모의 신주인수권부사채(BW)를 발행키로 결정했다. 글로벌 금융 위기로 투자처가 막혔던 당시 상황에서 기아차 BW는 금융시장에 큰 화제였다.

결국 약 8조원의 자금이 몰리면서 흥행에 성공했고 연이어 코오롱 등 다른 기업의 자금 조달이 봇물을 이뤘다. 흥행에 성공했던 기아차 BW는 발행 이후 주가 상승과 함께 투자자들에게 '대박'을 안겨줬다.

기아차 워런트의 행사가액은 6880원. 16일 기아차 종가(6만400원)를 감안하면 주당 5만3520원의 차익을 거뒀다.

BW는 회사채와 함께 워런트가 부과된 채권(Bond with Warrant)이다. 일정기간이 지나면 미리 정해진 가격으로 주식을 인수할 권리 즉 신주인수권(워런트·warrant)이 부여됐다. 대신 일반 회사채에 비해 이자율이 낮은 게 일반적이다.

신주인수권부사채는 주식전환 전에는 채권으로써 원금 및 이자가 지급돼 안정성을 갖는다. 주가가 상승하면 신주인수권을 행사해 주가상승 이익을 향유할 수 있는 주식의 성격도 갖는다. 안정과 수익을 동시에 추구할 수 있는 투자수단이다. 이 같은 특성 때문에 일부 코스닥 기업은 경영권 방어의 수단으로 BW를 편법 활용하는 경우도 나타난다.

채권만으로도 수익 가능

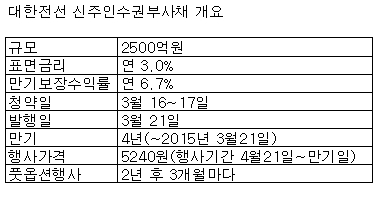

대한전선은 16~17일 청약을 받아 21일 BW를 발행할 예정이다. 채권은 21일 상장되고 신주인수권(워런트)은 다음달 1일 상장될 예정이다. 채권은 4년 만기로 오는 2015년 3월 21일이 만기일이다. 이 같은 정보는 주관증권사인 우리투자증권에 설명돼 있지만 기본적인 정보와 투자 유의사항은 투자설명서에 공시돼 있다.

3월 15일 공시된 대한전선 BW의 투자설명서를 보자. BW는 채권과 주식(워런트) 부분으로 나눠 살펴야 한다. 우선 채권 부분을 보자.

요약정보 제1부 '모집 및 매출에 관한 사항'에 대한전선BW의 발행규모와 조건이 설명돼 있다. 2500억원 어치 발행에 표면이자율(권면이자율)은 3%, 만기 이자율은 6.7%로 돼 있다. 표면이자율은 3개월마다 이자를 지급하는 '쿠폰'의 수익률을 말한다. 이자는 매 3개월마다 후급한다고 돼 있다. 3%의 1/4씩을 분할 지급하게 된다. 1억원어치를 매입했다면 매분기마다 75만원씩을 받게 된다.

만기엔 수익률 6.7%를 맞춰주게 돼 있다. 표면 이자 3%를 뺀 3.7%(복리여서 실제 지급액은 조금 달라진다)를 만기에 추가 지급하게 된다.

독자들의 PICK!

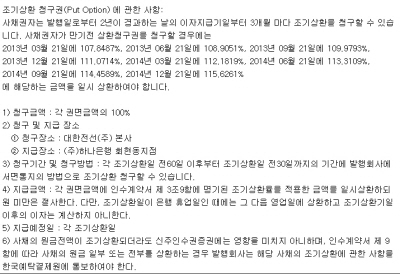

대한전선 BW의 경우 풋옵션도 부여돼 있다. 투자설명서 '제1부-Ⅰ 모집 또는 매출에 관한 사항 중 공모개요'를 살펴보면 풋옵션에 대한 설명이 적혀있다.

풋옵션은 발행 2년 뒤엔 2013년 3월부터 3개월마다 신청할 수 있다. 풋옵션은 회사(대한전선)측에 회사채를 되사가라고 요구할 수 있는 권리다. 풋옵션을 신청하면 만기 이자율보다 다소 낮은 이율로 수익을 확정짓게 된다. 2년 뒤인 2013년 3월 21일에 풋옵션을 행사하면 액면가의 107.8487%를 돌려받게 된다. 연 이자율 3.5%가 조금 넘는 수준이다. 2014년 12월에 풋옵션을 행사하면 115.6261%를 돌려받는다. 연 5% 남짓한 수익률로 조기 확정하는 셈이다.

워런트, 주가상승에 '대박' 기대

BW는 분리형과 비분리형으로 나뉜다. 비분리형BW는 전환사채와 거의 유사하다. 많이 발행되는 형태는 분리형 BW다. 대한전선의 BW가 이런 케이스다. 분리형 BW는 워런트 부분만 별도로 떼어 거래가 가능하다.

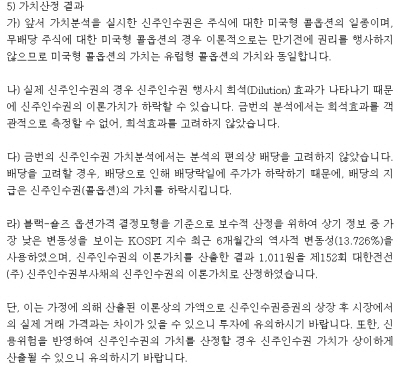

워런트의 가치는 행사가액과 주가의 차이와 시간가치로 구분해 이해할 수 있다. 시간 가치는 향후 주가가 올라 행사가액보다 주가가 오를 가능성에 대한 가치다. 이 시간가치를 워런트의 이론가격이라고 부른다. 이론가격은 블랙숄츠모델 등을 통해 구할 수 있다. 복잡한 산술까진 몰라도 BW 발행 투자 설명서에 친절하게 계산이 돼 있다.

대한전선의 경우 워런트 이론가격이 1011원으로 계산됐다. 투자설명서 제1부-Ⅰ모집 또는 매출에 관한 사항 중 공모가격 결정방법에서 확인할 수 있다. 이 가격은 참조 일뿐 워런트의 실제 거래 가격이 1011원이 될지는 모른다. 가격은 상하한가 없이 시장의 매수 매도에 따라 결정된다.

대한전선 워런트는 회사채와 달리 4월 1일 상장될 예정이다. 워런트 투자자들은(주가상승시에) 인수권 행사를 통해 수익을 기대할 수 있다. 물론 만기까지 주가가 행사가격을 밑돌게 되면 워런트는 사실상 휴지조각이나 다를 바 없다. 만기까지 행사를 못하게 되면 워런트값은 '0'이 된다. 유통시장에서 워런트를 매수한 투자자라면 주가 움직임에 따라 원금을 다 날릴 수도 있다. 수익이 (이론상) 무한대가 될 수 있는 옵션 매수 포지션과 같다.

대한전선 BW 행사가액은 5240원으로 최근 확정됐다. 투자설명서 제1부-Ⅱ 증권의 주요 권리내용 중 신주인수권의 내용 등에서 꼼꼼하게 설명했다.

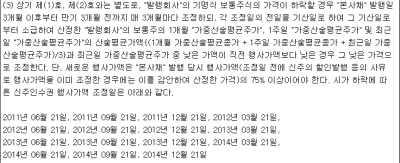

대한전선 BW 행사가액은 △발행결정일 1개월, 1주일, 최근일 가중산술평균주가의 평균값이나 △최근일 가중산술평균 주가 △청약일전 3거래일 가중산술평균 주가 가운데 낮은 것으로 결정하게 된다. BW 발행 이후에도 매 3개월마다 행사가액을 조정할 수 있다. 주가 하락이 이어질 경우 기준행사가액(5240원)의 75%(3930원)까지 하락될 수 있다.

발행금액 2500억원을 행사가격인 5240원으로 나눈 4770만9923주가 향후 신주인수권을 행사할 수 있는 주식수이다. 주가 하락으로 행사가액이 하향 조정되면 행사가능 주식의 수도 그만큼 높아진다. 대한전선 BW의 행사가액은 최초 행사가액의 75%인 3930원까지 매 3개월마다 조정하게 돼 있다.

예를 들어 신주인수권 행사가 가능해지는 1개월 뒤 (2011년 4월 21일) 주가가 8000원으로 올랐다면 BW 보유자는 주당 5240원에 주식을 산 뒤 8000원에 되팔아 주당 2760원의 차익을 남길 수 있다. 채권은 별개로 이자를 받고 주가 상승에 따른 수익은 별도로 얻게 되는 셈이다.

발행회사인 대한전선 입장에선 BW를 발행할 당시에 2500억원을 조달한데 이어 투자자가 인수권 행사시 추가로 자금을 조달할 수 있다. 반면 주식 투자자 입장에선 1개월 뒤부터 최고 4770만주의 주식이 매물로 쏟아져 나올 수 있다는 점을 염두에 둬야 한다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}