[생활속의 주식] 국내 유일 콘텍트렌즈 상장사 인터로조

#직장인 최현희씨(36)는 최근 건강검진을 받고 깜짝 놀랐다. 지난해까지 1.0이었던 시력이 0.5로 크게 나빠진 데다 근시까지 생겼기 때문이다. 문제는 스마트폰에 있었다. 직장에서 업무상 PC를 많이 사용하는 데다 스마트폰을 구입한 후 잠자는 시간을 빼고 휴대폰 화면을 보느라 눈이 지친 것.

최씨는 콘택트렌즈를 착용하기로 했다. 최씨는 "기존 휴대폰에서는 못 느꼈는데 스마트폰을 이용하면서 눈이 쉽게 피로해졌다"며 "안경보다는 렌즈가 더 편하고, 미용에도 좋아 선택했다"고 말했다.

스마트폰 사용자 3000만 명 시대가 다가오고 있다. 방송통신위원회에 따르면 2009년 국내 스마트폰 가입자는 약 80만 명으로 전체 휴대폰 가입자의 1.7% 정도에 불과했지만 올 상반기 3000만 명을 돌파할 것으로 예상된다. 국민 10명 중 6명이 스마트폰을 사용하는 셈이다. 여기에 테블릿PC 사용자도 연내 500만명을 넘어서는 등 스마트 기기 보급률은 매년 급증하고 있다.

◇스마트 시대, 시력관리는 언스마트

이처럼 스마트기기 보급이 확산되면서 증시에선 삼성전자 등 IT(전기전자)업체를 중심으로 수혜주 찾기가 한창이다. 하지만 한편에는 사회현상 변화에 주목해 투자기회를 모색하는 가치투자자들도 있다.

새로운 현상 중 하나는 장기간 스마트기기 사용으로 눈과 목 등에 발생하는 건강이상 징후, 이른바 '스마트 증후군'이다. 최씨처럼 '스마트 증후군'을 호소하는 사람이 늘고 있다.

교육과학기술부와 대한안경사협회에 따르면 지난해 안경이나 렌즈를 착용한 성인 비율은 54.8%로 처음으로 50%를 돌파했다. 또 초·중·고생의 시력이상(0.7 이하 기준) 비율은 2010년 47.7%에서 지난해 57.6%로 껑충 뛰었다.

김진국 강남밝은세상안과 원장은 "스마트기기는 TV나 PC보다 화면이 작고 더 근거리에서 보기 때문에 눈의 피로도가 더 높다"며 "청소년의 시력이 급격히 저하된 것도 스마트폰으로 생활환경이 변했기 때문"이라고 말했다.

◇인터로조 '스마트 증후군' 수혜주

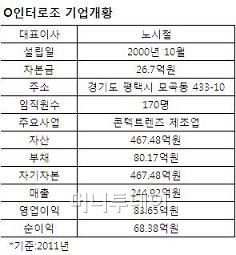

시력이상자가 늘면서 주목받는 기업이 있다. 콘택트렌즈 전문업체인터로조(16,100원 ▲280 +1.77%)다. 2000년에 설립된 이 회사는 국내 안경 및 렌즈업체 중 유일한 상장사로 2010년 7월 코스닥시장에 이름을 올렸다.

독자들의 PICK!

인터로조는 매출의 80%가량이 해외에서 발생할 정도로 국내보다 해외에서 잘 알려진 기업이다. 현재 미국과 유럽 등 50개국의 120여개 거래처를 확보하고 OEM(주문자상표부착생산) 등의 방식으로 토종 렌즈를 수출한다.

인터로조의 주력 상품은 장기착용 렌즈와 미용기능을 강화한 컬러 및 서클렌즈다. 최근에는 자체 브랜드인 원데이렌즈(클라렌)를 출시, 외형을 키우고 있다. 2008년 106억원이던 매출은 지난해 245억원으로 2.3배, 순이익은 20억원에서 68억원으로 3.4배 증가했다.

글로벌 금융위기 직후였던 2009년에도 외형성장과 함께 영업이익률 45%를 달성했다. 올해도 매출이 38% 이상 늘어날 것으로 예상된다.

◇"현재보다 미래가 기대"

인터로조는 현재보다 미래가 더 주목받는 기업으로 평가받고 있다. 아직 신생업체로 성장 가능성이 높은데다, 스마트 증후군 확산 등으로 시장수요도 빠르게 증가하고 있기 때문이다.

최준근 신한금융투자 연구원은 "전 세계 렌즈시장은 매년 7~8% 이상 고성장하고 있지만 인터로조의 현재 시장점유율은 0.5%에 불과하다"며 "해외수출로 기술력을 인정받고 있는 만큼 생산능력을 늘리면 점유율을 확대할 수 있을 것"이라고 말했다.

최근 렌즈의 미용효과가 부각되면서 컬러렌즈 등 기능성 렌즈 수요가 증가하는 것도 긍정적이다. 실제 인터로조의 지난해 매출 중 기능성 렌즈가 차지하는 비중은 38.5%로 가장 높다.

인터로조의 신성장 동력인 원데이렌즈 부문이 본격적인 성장궤도에 진입한 점도 플러스 요인이다. 원데이렌즈는 전 세계 렌즈시장의 40~50%를 차지하는 가장 중요한 시장이다.

인터로조의 원데이렌즈 매출 비중은 2009년 11%대(16억원)에서 지난해 15%대(38억원)로 증가했다. 올해는 제2공장 설립에 따른 생산능력 확대로 매출 비중이 24%대(76억원)로 급성장할 것으로 기대되고 있다.

최준근 연구원은 "대만의 렌즈 OEM업체인 St Shine은 원데이렌즈 시장진입을 통해 2004년 이후 연평균 25% 성장했고, 주가는 10배 이상 상승했다"며 "인터로조의 원데이렌즈도 제2공장 가동으로 본격적인 성장 모멘텀이 될 것"이라고 밝혔다.

◇유통물량 부족 단점.."증자등 중장기 검토"

증권가는 인터로조의 성장성과 안정성을 높이 평가하면서도 해외수출 의존도가 너무 높은 점을 리스크 요인으로 꼽고 있다. 해외수출의 경우 가격경쟁에 따른 마진악화 우려가 있는데다 원/달러 환율 변동으로 실적이 크게 출렁일 수 있기 때문이다.

인터로조는 이를 보완하기 위해 해외 거래처를 더욱 다변화하는 동시에 자체 브랜드인 클라렌을 통해 국내 매출비중을 30%이상으로 끌어올린다는 구상이다.

노시철 인터로조 사장은 "원데이렌즈 클라렌의 마케팅을 강화해 현재 20%대인 국내 매출비중을 30~40%로 확대할 계획"이라며 "환율변동 위험은 예상 매출액의 절반가량을 선물환계약으로 헤지하는 등 철저하게 관리하고 있다"고 말했다.

주식 유통물량이 적은 것도 단점이다. 인터로조의 총 발행주식은 535만 주로 이중 42.5%는 노시철 대표와 특수관계인이 보유하고 있다. 또 상당 수 물량은 펀드 등 기관투자가들이 보유하고 있어 실제 유통되는 주식은 150만주 내외로 추산된다. 연중 일평균 거래량도 2만4000여주에 불과하다.

노 사장은 "유통주식을 늘리기 위한 방법으로 증자 등을 중장기적으로 검토하고 있다"며 "회사성장과 함께 배당 등 주주중시 경영도 강화할 것"이라고 밝혔다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}