하나증권이 대한전선(27,700원 ▼2,250 -7.51%)에 대해 증익 사이클이 시작됐다며 매수 투자의견을 유지하고 목표가를 37만으로 상향한다고 9일 밝혔다. 기존 목표가는 2만5000원.

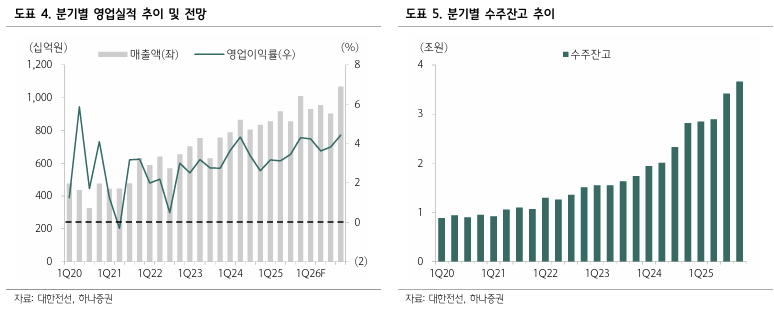

대한전선의 4분기 매출액은 1조92억원으로 전년대비 21.0% 증가했다. 하나증권은 환율, 구리 가격 등 외생변수가 우호적으로 작용했고 해외 프로젝트 매출 시현이 본격화됐다. 초고압·해저케이블은 미주 및 독일 신규 프로젝트와 싱가폴 기존 수주 프로젝트 등 해외 중심 실적 기여가 나타났다고 설명했다.

영업이익은 434억원으로 전년대비 99.1% 증가했다. 초고압·해저케이블 고수익 신규 프로젝트가 증가했다.

유재선 하나증권 연구원은 "소재 및 기타는 LME 가격과 환율 상승에 따른 증익이 나타났다"며 "종속법인은 미국과 유럽 판매법인 성장과 생산법인 조업도 상승으로 수익성이 강화되는 모습"이라고 말했다.

유 연구원은 또 "올해 상반기 해상풍력 입찰이 재개되고 2035년 해상풍력 입찰 로드맵이 발표될 예정"이라며 "현재 영광낙월 프로젝트에서 실적이 반영되고 있으며 검토 중인 포설선 신규 확보가 구체화되면 해저케이블과 시공 실적의 기여도가 증가할 전망이고 해저케이블 성장 모멘텀 확보도 기대된다"고 했다.

{kind=link}